Índice de contenidos

Calcular el reembolso en la jubilación

Estás a punto de jubilarte/retirarte y dispones de algún fondo de inversión, o bien simplemente te planteas que opciones tendrías llegado el caso. Y si no lo habías pensado hasta ahora quédate, esta información puede serte útil. Vamos con la regla del 4%!

Para aquellos que penséis: soy demasiado joven aún, o no tengo nada ahorrado, empezad por leer el post Interés compuesto y simple, descubre su magia.

El objetivo de este post es definir que importe/porcentaje de ahorro privado podemos usar de manera periódica en nuestro retiro de manera sostenible. Se define la tasa de reembolso como el importe que retiraremos cada año una vez llegada la jubilación (o cuando decidamos que es el momento propicio).

En el momento de retirar los fondos nos viene la gran pregunta: ¿Y ahora cuanto retiro? ¿Me conviene más hacerlo de golpe? ¿Qué es más ventajoso fiscalmente?

Llegado a este punto os indico que estamos hablando de patrimonios medios (a los grandes patrimonios más les conviene contratar un asesor fiscal en exclusiva, así que si es tu caso esta parte del post no es para ti).

Las ganancias patrimoniales (se integran en la base imponible del ahorro) de los fondos de inversión tributan así:

Tramos en base a fiscalidad actual en España

Recuerda que dependiendo de la fiscalidad del momento podemos compensar pérdidas y ganancias patrimoniales (transmisión de inmuebles, fondos de inversión, acciones…) con rendimientos de capital mobiliario (bonos, dividendos, intereses…).

Cuanto mayor es la cifra que retiramos más impuestos pagamos. Por tanto la 1ª conclusión es que fiscalmente nos conviene repartir los reembolsos (“ retiradas”) en lugar de hacerlo de golpe.

El segundo punto a tener en cuenta es que mientras nuestro dinero sigue metido en el fondo de inversión nos sigue produciendo beneficios (ver post sobre interés compuesto), y teniendo en cuenta la esperanza de vida creedme que esto supone una cifra nada desdeñable.

Regla del 4%

El último aspecto a tener en cuenta es que la fluctuación de los índices/acciones de referencia suponen un riesgo para el valor del fondo. Si lo extraemos en un momento alcista pues estupendo, pero si elegimos un momento bajista not good. Por eso me gustaría presentaros la regla del 4%. La teoría es la siguiente, si suponemos una inflación (aumento del coste de la vida) promedio del 2.5%, y por otro lado tenemos que el fondo de inversión nos da un rendimiento anual medio después de impuestos de 6.5%, tenemos que el resultante es una valor real de revalorización neto de nuestro fondo de inversión del 4%. En teoría si extrajéramos nuestros ahorros paulatinamente a un ritmo del 4% anual nunca agotaríamos nuestro fondo de inversión.

Fuente: https://thetrinityperspective.blogspot.com

Esta regla del 4% fue estudiada por la universidad de Trinity (San Antonio, Texas). Destacar que los % indicados no son los usados en el estudio, simplemente es para que os hagáis una idea.

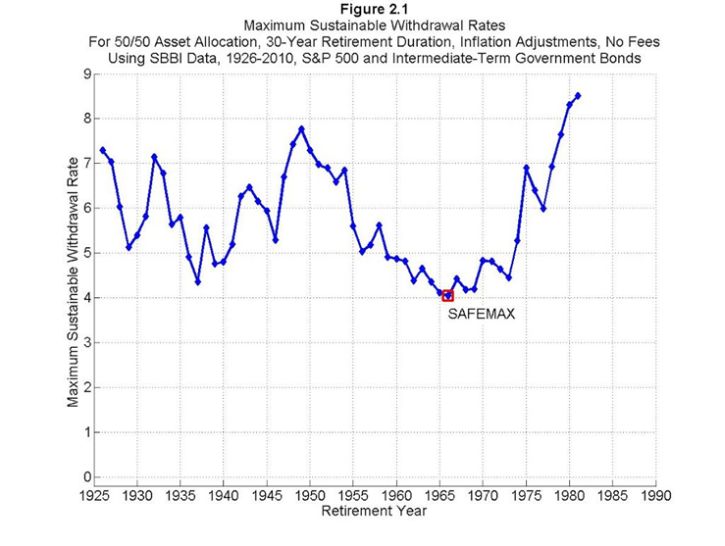

En este estudio calcularon como se comportaban durante 30 años los ahorros teóricos formados por un 50% acciones americanas (S&P500) y un 50% bonos americanos, vemos que en el año 1966 (peor escenario posible) nuestros ahorros se mantenían con una extracción máxima ligeramente por encima del 4%. Es decir, si hubiéramos tenido la mala suerte de jubilarnos el peor año posible (por las fluctuaciones del mercado), nuestra cartera (portafolio) hubiese resistido eternamente con una tasa de reembolso del 4% o inferior.

Fuente: http://wpfau.blogspot.com/2012/02/trinity-study-and-portfolio-success.html

Esta cifra depende del reparto entre acciones y bonos, pero es un buen ejercicio para poder tener una cifra objetivo. Este estudio ha sido revisado posteriormente, pero podemos decir que hay un consenso al definir el 4% como razonable.

Ejemplo

Pongamos el caso que decidimos que con 1.200€ al mes tenemos suficiente para vivir (siempre hablo de valor actual del dinero, pensad que el efecto de la inflación ya está descontado en esta regla del 4%), punto más que probable, porque ya tendremos la hipoteca pagada y es posible que tengamos alguna otra fuente de ingresos (pensión pública o privada, inmuebles alquilados…). En este caso suponiendo una fiscalidad promedio del 20% obtendríamos que anualmente podríamos retirar:

1.200€ x 12/0.8 = 18.000€.

Esto nos lleva a la conclusión que debemos llegar al momento de retiro con unos ahorros de 450.000€ (18.0000€/4%). Al alcanzar esta cifra estamos preparados para decirle adiós al jefe. Otra forma de calcularlo rápidamente es multiplicando por 25 la cifra anual que necesitas para vivir (impuestos incluidos):

18.000€ x 25 = 450.000€.

Calculadora independencia financiera

Os dejo un enlace de readyexcel.com para una calculadora más desarrollada en excel.

Cuando hablamos de cifras acumuladas a largo plazo parece un importe imposible de conseguir con un empleo normal. Bueno, indicaros que sí es posible! y en los diferentes posts os iré indicando cómo (ingresos pasivos, frugalismo..). Aún en el caso que no alcancemos estas cifras podemos plantearnos estos ahorros como un extra en nuestra futura jubilación.

Ahora que ya sabes cómo calcular tu cifra objetivo, a qué esperas para conseguirla!!!!!!

Repasa este post sobre inversión en oro y este otro sobre inversión en crowdfunding inmobiliario con rendimientos entorno al 10%.

Nota

El contenido de este artículo representa una opinión personal. En ningún caso pretende ser asesoramiento de inversión, gestión patrimonial, jurídico o fiscal. Este blog y su autor no se hacen responsables del uso que se haga de esta información.

Bibliografía recomendada

|  |  |

Si clicas en las portadas irás directamente a Amazon.