Calcular la retención IRPF en nómina es algo que pasa por la mente de la mayoría de los trabajadores. Especialmente cuando el cambio de año propicia ajustes en los cálculos o en los casos en que se hayan trabajado en diferentes empresas a lo largo del año.

Índice de contenidos

¿Por qué se me retiene IRPF de la nómina?

El salario está sujeto a la tributación en el impuesto de la renta de la personas físicas (IRPF). Hacienda obliga al empresario a calcular la retención IRPF en función de los ingresos y de las caracterices personales de cada uno, tales como el nº de hijos, de personas al cargo, de minusvalías y otros factores.

La cantidad retenida en nómina se regulariza al año siguiente en la campaña de la renta, así que por norma general la cantidad retenida final será la misma, independientemente de si nos han retenido de más o de menos en las nóminas. Así, si nos toca a ingresar (a pagar) es que nos han deducido de menos en las nóminas, y por tanto cada mes hemos percibido mayor importe neto del que nos tocaba.

¿Por qué se producen desajustes entre el IRPF retenido en nómina y la declaración de la renta?

Básicamente se puede resumir en estos tres factores:

Base de cálculo IRPF en nómina

El cálculo de la retención en nómina viene definido por la Agencia Tributaria. Esta obliga a realizar los cálculos según la ley reguladora del IRPF.

Tabla tramos IRPF estatal 2019

| de | a | tipo |

| 0,00 € | 12.450,00 € | 19,00% |

| 12.450,00 € | 20.200,00 € | 24,00% |

| 20.200,00 € | 35.200,00 € | 30,00% |

| 35.200,00 € | 60.000,00 € | 37,00% |

| 60.000,00 € | 45,00% |

El IRPF es un impuesto progresivo, por tanto a medida que aumentan los ingresos el tipo impositivo es mayor.

La principal diferencia entre esta y la declaración de la renta es que la primera tiene unos tramos de retención genéricos para el Estado Español, mientras que en la declaración de la renta la retención se divide entre la parte Estatal y la Autonómica, siendo esta última diferente para cada Comunidad Autónoma.

Diferentes pagadores en un mismo año

Si has cambiado de empresa durante el año o trabajas para varias a la vez (pluriempleo) tu retención se calculará por separado en cada empresa en base a la previsión anual de sueldo bruto en este. Por ello la retención será siempre menor, porque el importe agregado de los pagadores siempre es mayor y por tanto el IRPF a retener debiera ser superior (al aumentar la base imponible).

Esto nos lleva seguro a que debemos dinero a Hacienda y por tanto nos saldrá a ingresar en la siguiente campaña.

Si quieres una aproximación de cual sería la retención global del irpf para el caso de pluriempleo una posible opción es introducir los agregados de las retribuciones totales, es decir la suma de todos los ingresos que se describe en el ejemplo.

Gastos deducibles

Este punto es a favor del contribuyente, es decir reduce el IRPF a abonar. Es el caso de las deducciones por pago de Colegios Profesionales (colegio de farmacéuticos, de ingenieros…), por Mútuas, por cuotas a sindicatos (CCOO, UGT…) o por gastos jurídicos entre otros.

Ejemplo de retención cálculo del IRPF

Sin duda la mejor calculadora posible es la propia de la Agencia Tributaria. Aquí te dejo el enlace y explico su funcionamiento.

Si accedemos directamente entraremos al apartado de Datos personales, a no ser que se nos congele el navegador por no usarlo durante un rato, entonces deberemos clicar el botón de “Nueva declaración”.

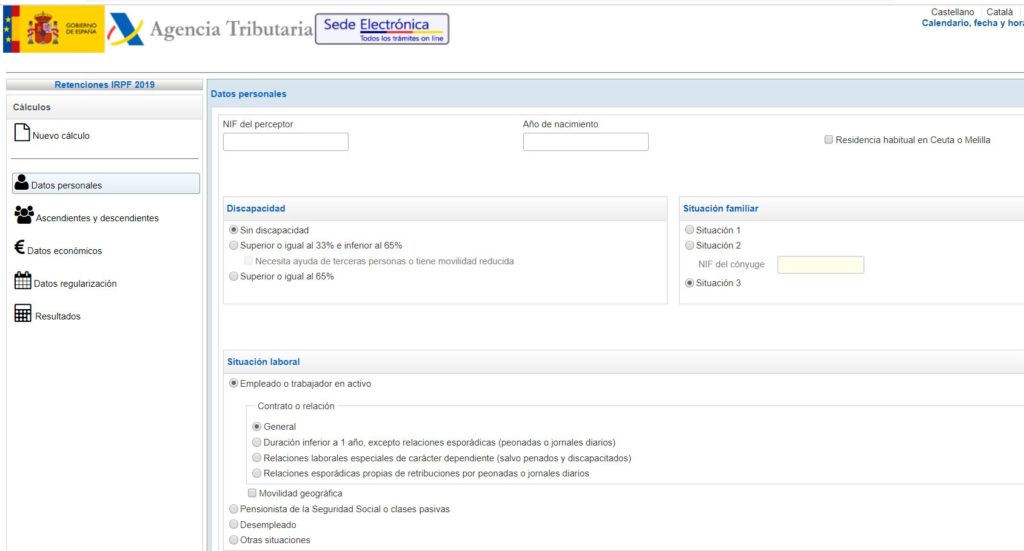

Datos Personales

En los datos personales ingresamos como mínimo el NIF y la fecha de nacimiento.

Respecto a la situación familiar deberemos escoger entre:

Situación 1

Soltero/a, viudo/a, divorciado/a o separado/a legalmente, con hijos solteros menores de 18 años o, en su caso, incapacitados judicialmente y sometidos a patria potestad prorrogada o rehabilitada, que convivan exclusivamente con el perceptor, siempre que proceda consignar al menos un hijo o descendiente en el apartado «Ascendientes y Descendientes»

Situación 2

Perceptor casado y no separado legalmente cuyo cónyuge no obtenga rentas superiores a 1.500 euros anuales, excluidas las exentas.

Situación 3

Perceptor cuya situación familiar es distinta de las dos anteriores (v. gr.: solteros sin hijos; casados cuyo cónyuge obtiene rentas superiores a 1500 euros anuales, excluidas las exentas, etc.). También se marcará esta casilla cuando el perceptor no desee manifestar su situación familiar.

Por último los datos de Situación Laboral hacen variar las retenciones practicadas por la Seguridad Social.

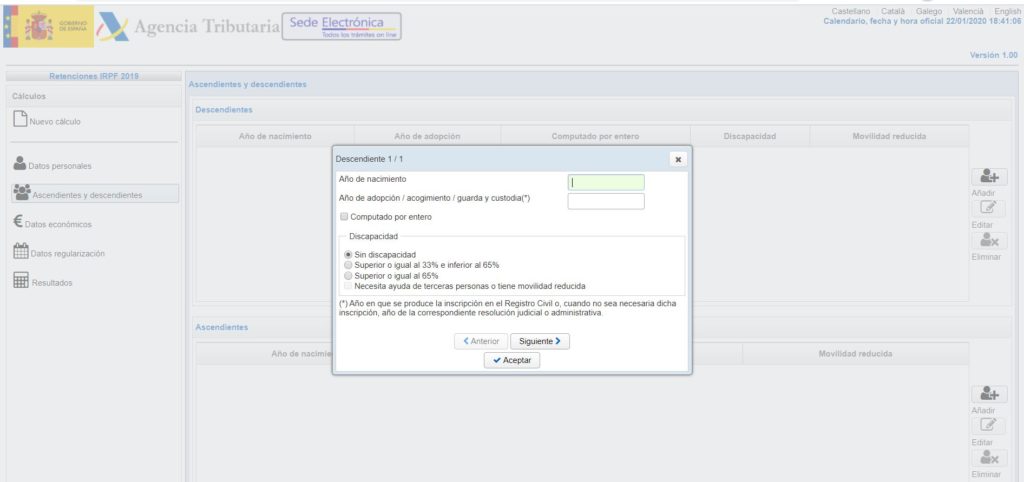

Ascendientes y descendientes

Introduciremos los ascendientes y descendientes. Se nos preguntará el año de nacimiento y/o el de adopción, así como si existe alguna discapacidad. Por defecto se computa por el 50% de cada hijo, a no ser que se declare expresamente que la custodia recae únicamente en el perceptor (o sea tú), para ello has de clicar “Computado por entero” si es el caso.

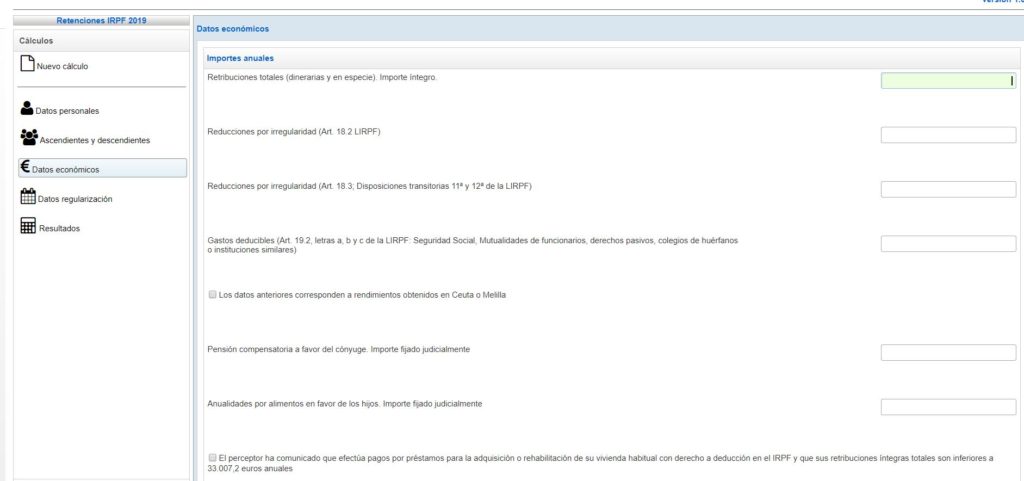

Datos económicos

Se ha de definir el salario bruto. Hay un apartado para incorporar los gastos deducibles, pero ten en cuenta que el empresario no dispone por norma general de estos datos, por tanto, si tu objetivo es comparar con tu nómina no lo incluyas.

Si por lo contario quieres hacer un cálculo más preciso y ver como resultaría de una manera más aproximada la declaración de la renta incluye estos datos.

Datos regularización

Mismo criterio que el apartado anterior. Nos permite incorporar otras circunstancias, como deducción por vivienda habitual etc

Resultados

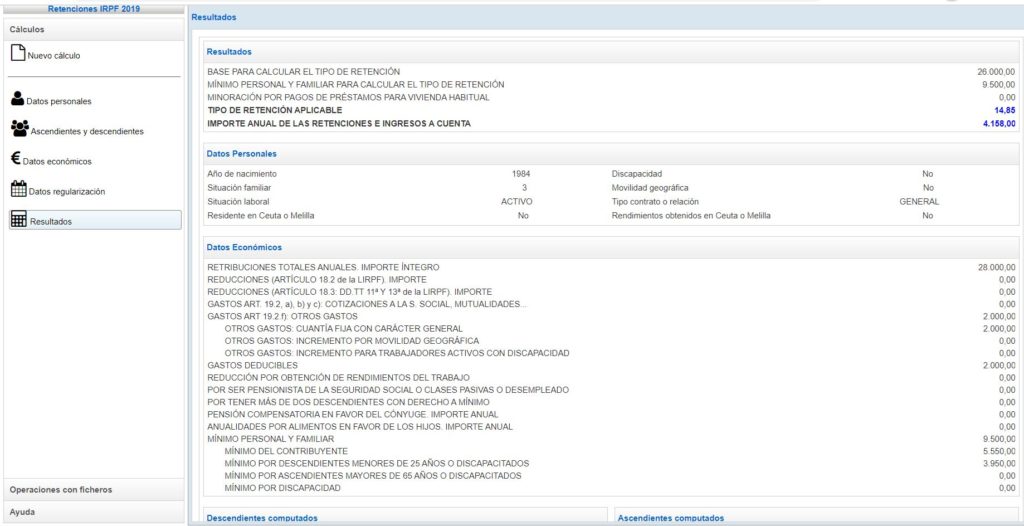

Ejemplo de como calcular retención IRPF en nómina

Finalmente se accede a Resultados. En este ejemplo hemos calculado el resultante de una persona nacida en 1984 con un hijo de 2012 y otro de 2018 con unos ingresos anuales de 28.000€.

Se puede observar que la retención sería de 4.158€ anuales, lo que corresponde a un 14,85% de tipo resultante.

La Seguridad Social sería de un 6,35%, es decir 1.778€.