Quiero dedicar este post a un gran amigo quien recientemente se ha interesado por rentabilizar sus ahorros (de lo cual me alegro enormemente) fruto de su ingreso al “club de los estoicos”. Por cierto quien quiera pasar a saludarlo recién ha abierto consulta de nutricionista con atención online, y le va francamente bien.

Visto que mi amigo me hacía bastantes preguntas sobre mis criterios a la hora de invertir, y que estos no quedaban del todo claros en conversas sucintas, y cómo veo también bastantes dudas en general en foros de inversores quiero aportar mi granito de arena por si puede ayudar a alguien.

Desarrollé anteriormente un post que analizaba los diferentes tipos de plataformas P2P y porqué me gustaba especialmente el crowdfunding inmobiliario.

Análisis general de plataformas crowdfunding

Ahora desarrollaré a fondo mis criterios y consejos para este tipo de inversiones en proyectos de crowdfunding inmobiliario.

En el mencionado post ya indiqué que, a diferencia del crowdfunding del sector industrial o de préstamos entre particulares, el P2P en inmobiliario me gusta especialmente porque el propio inmueble hace de respaldo de la propia inversión, del mismo modo que la garantía real de una hipoteca es la propia vivienda. También es habitual que los préstamos se registren ante notario, lo que da un plus de transparencia y permite la ejecución directa por vía ejecutiva en caso de impago de la deuda .

Índice de contenidos

Criterios de fiabilidad de proyectos de crowdfunding inmobiliario

Fiabilidad de la plataforma

¿Está regulada por la CNMV? Si la respuesta es NO, fuera, deséchala.

De hecho este es un requisito que establece la Ley 5/2015, de 27 de abril, pero claro si inviertes en plataformas fuera del España no se va a dar el caso. Al final del post puedes ver el listado de plataformas reguladas por la CNMV.

¿Ofrece rentabilidades por encima del 17%? Si la respuesta es un SÍ tampoco la queremos. Esto es un indicio de timo y/o estafa piramidal, ahora bien, hay plataformas en que esto está correctamente justificado, así que solo se trata de un filtro rápido. Ahora lo desarrollaremos un poco más.

¿Existen plataformas de afectados? Si es así ojo! Aunque he de aclarar que no siempre es relevante, sí es un mal indicio. Las plataformas de afectados son una señal que los gestores no han realizado un buen filtrado de proyectos, esto es importante, pues aunque el inversor pueda tener buen criterio no dispone más que de una ínfima parte de la información de las promotoras.

También cabe decir que hay personas que invierten sin experiencia propia y sin un buen análisis de las oportunidades (es como denominan a los proyectos). No acaban de entender que un proyecto puede tener demoras y riesgos.

Fiabilidad de la inversión

Promotor

Revisa el histórico de proyectos previos en la plataforma, si han devuelto el capital y la evolución de los intereses ofrecidos.

Para tener esta información es útil registrarse en una de las plataformas, quien nos enviará en los informes trimestrales la información que menciono.

Una evolución a la baja (pero aun atractiva) de los intereses ofrecidos nos demuestra que el promotor está ganando confianza entre los inversores. Es mejor obtener un 8% de un promotor fiable que un 12% de otro sin referencia.

Obtén el nombre de los cargos de la inmobiliaria/constructora (en webs estilo empresite se pueden ver) y comprueba que no tengan antecedentes sospechosos. Normalmente los protomoras para P2P son bastante nuevas pero vienen apoyadas por constructoras con experiencia, analiza el conjunto.

Oportunidad (o proyecto)

Aquí me detendré algo más en la explicación, pues la importancia lo merece.

Evitar préstamos revolving (y saber detectarlos)

Para empezar hay que descartar que el proyecto sea un préstamo revolving, lo que sería una estafa piramidal. Esto es pedir deuda para pagar deuda anterior. Aunque parezca mentira he visto plataformas donde piden un importe ofreciendo un tipo de interés muy alto (por encima del 20%), y si analizas con el tiempo las ofertas ves que se vuelven a repetir cada cierto tiempo (3, 6, 9 o 12 meses por ejemplo). En el caso de crowdfunding inmobiliario esto no suele ocurrir, pero tenlo en cuenta si miras otro tipo de plataformas.

Tipología de inversiones e intereses razonables

Lo siguiente a considerar es que el tipo de inversión determina el interés. Así pues la opción donde actuamos como socios accionistas del proyecto tiene un interés ofrecido mayor (préstamo participativo), pues asumes más riesgos. En estos casos intereses entre el 9 y el 11% son razonables. En el caso de préstamos a tipo fijo (crowdlending) estos suelen rondar entre el 7 y el 8% habitualmente. Te dejo como deberes que analices las diferencia entre estas distintas modalidades.

Plan financiero de los proyectos de crowdfunding inmobiliario

Si es un préstamos participativo y no hay un plan financiero descarto la inversión. Quiero saber si el proyecto tiene sentido, y para ello necesito las cifras.

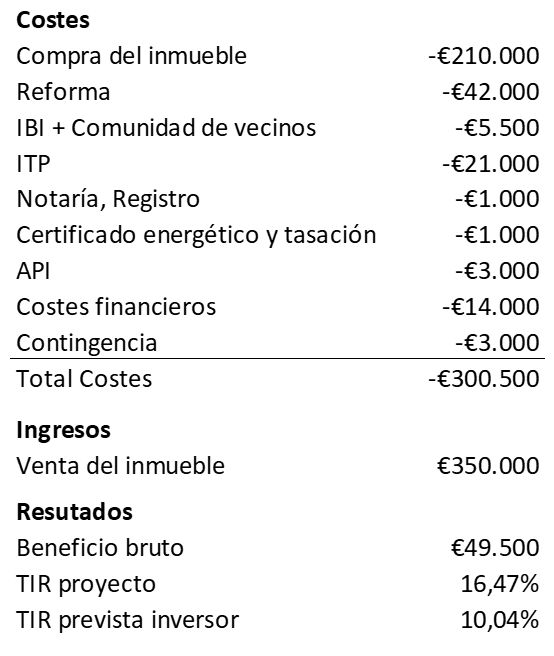

En el caso de los préstamos a tipo fijo es habitual que no entreguen estos planes financieros, dejo a tu criterio que prefieres, una promesa de pago con un interés menor o analizar bien un proyecto por un % mejor. Aquí tienes un ejemplo:

Me detengo un momento en el ejemplo del sencillo plan financiero para explicar un poco ciertos detalles. Cómo ves la TIR del inversor es razonable, pero la TIR del proyecto es relativamente baja, y esto tiene truco, aunque no afecta ni al inversor ni a la viabilidad del proyecto. ¿No sabes qué es la TIR? Pues espabila a aprenderlo (pero para resumírtelo te indico que es la rentabilidad de un proyecto).

Para empezar esto es el plan financiero inicial, si finalmente el inmueble se vende por mayor importe los beneficios irán a parar al promotor casi en su totalidad. Los contratos ya están definidos para que esto sea así, y tiene sentido; sólo cobraría de más el inversor una vez superado el umbral de rentabilidad establecido contractualmente para el promotor. Por otro lado el promotor suele ser una pata del constructor, por eso en el conjunto habría que añadir el margen de la reforma, que tranquilamente estará entre el 20 y el 40% en muchos casos. Cabe decir que no siempre es así, pero lo que está claro es que el promotor no se desgallita para conseguir un 16%, mientras nosotros estamos sentados en nuestra silla logrando un 10% sin salir de casa.

Pero ojo, lo que sí que ocurre a veces es que un proyecto se termina antes de tiempo, entonces tu TIR esperada del 10% se transforma en un 12% o un 15%, pero no porque te den más intereses, sino porque te los han devuelto mucho antes de los esperado.

Ratios por m2

Analiza el precio de compra por m2 y el previsto de venta en la zona.

Si el precio de compra es bajo puede tener sus explicaciones, aunque no siempre podemos saberlas. Es habitual un precio bajo cuando se compra un local y se tramita un cambio de uso.

Lo mollar es el precio de venta. Si el precio de venta es muy optimista (repito, contrasta el ratio m2 de la zona) peligro! Debes tener en cuenta también el tipo de proyecto, no es lo mismo una obra nueva, una reforma integral, la oferta disponible de la zona, altura y accesibilidad del inmueble, orientación, terrazas…

En los portales de venta de inmuebles suelen indicar el ratio por m2 de la zona. La propia web del BBVA hace este ejercicio con bastante más precisión por zonas concretas.

Importe máximo del proyecto

No entro en proyectos con financiación por encima de los 350.000€. Esto es por una sencilla razón, a mayor precio menos compradores potenciales y por tanto más posibilidades que se demora la venta.

Nº de inmuebles del proyecto

Escojo sólo inversiones con un único inmueble. ¿Porqué? Por la misma razón que antes, si hay un proyecto de 4 viviendas hasta que no se venda la última el promotor no puede devolver la totalidad del préstamo. A mayor nº de inmuebles más tiempo, y además se hacen competencia entre ellos al ampliar la oferta disponible.

En este criterio cabe incluir una excepción reciente, pues las inmobiliarias se están encontrando que los bancos no entran a financiar como antes estos proyectos, entre otras cosas porque hay clientes finales que pagan al contado y por tanto no pueden venderle su hipoteca (a través de la subrogación). Se da el caso que hay muchas promociones con con alto porcentaje de viviendas cerradas en preventa antes de comenzar las obras, si este porcentaje es elevado (digamos por encima del 60%) entonces sí que vale la pena plantearse esta inversión.

Reforma con cambio de uso

Sí y no. Ofrecen rentabilidades altas por los bajos coste de compra, pero se pueden dilatar mucho en el tiempo si falla algo en el proyecto/licencia o por la propia burocracia del Ayuntamiento. Por ejemplo, el Ayuntamiento de Barcelona es muy rápido para realizar este trámite, en cambio en otras ciudades esto lleva muchos meses.

Cabe decir que la lógica se impone, y por tanto los proyectos de crowdfunding inmobiliario que salen ya saben dónde se puede hacer y donde no. Aun así me parecía relevante explicarlo.

Ubicación del inmueble

En lo personal y hasta el momento sólo confío en proyectos de inmuebles en grandes ciudades, y me ciño por ahora a Barcelona y Madrid.

El motivo es que son ciudades con demanda constante y por tanto fácil de encontrar demanda. No digo que un bonito apartamento en la costa malagueña no sea rentable, pero no tengo tanta seguridad de tener público interesado en el momento de la venta. Por tanto a intereses similares me quedo con las urbes ( y a menor interés también).

Umbral de inversión por proyecto

El mínimo que le exijo a un proyecto es del 8%, para menor rendimiento me quedo con dividendos de acciones cotizadas de toda la vida.

Como dije más arriba, rentabilidades del 8-10% son correctas para préstamos a tipo fijo y 9-12% para el caso de préstamo participativo.

Por debajo y por encima de estos umbrales descarto los proyectos directamente por incoherentes (y riesgo en el caso de tipos altos).

Importe a invertir y garantías jurídicas

Un principio básico en inversión es la diversificación con el objetivo de minimizar (y compensar) riesgos.

Hay plataformas crowdfunding que permiten invertir a partir de 50€, pero debes pensar ¿si no me devuelven el dinero me meteré reclamaciones legales por ese importe? Por ello no recomiendo una inversión por debajo de los 500€ por proyecto ni por encima de los 2.000€ (intereses incluidos).

Otro aspecto importante a tener en cuenta es el tiempo que invertimos analizando un proyecto. Supón que dedicas 3h a analizar un proyecto con un 10% de rentabilidad. Si inviertes 50€ y sale bien al final del año te dará 5€ a los que hay que restar impuestos y encima debes añadir el tiempo que perderás en introducir los datos en la declaración de la renta. Muy bien, acabas de conseguir 1€ por hora aproximadamente y encima invirtiendo capital.

Por el contrario cuanto mayor invirtamos mejor retorno del tiempo invertido. En este caso si invertimos 2.000€, menos impuestos y tiempo en análisis y fiscalidad nos dará unos 40€ la hora aproximadamente.

Ahora bien, ¿por qué digo que no se supere la cifra de 2.000€ intereses incluidos? Porque nos da derecho a un juicio rápido (juicio verbal).

Si bien comentar que las plataformas ofrecen asesoramiento y representación jurídica esta es de pago (a bajo coste), pero sólo se activa en caso de interés general de todos los inversores.

Checklist de comprobación de proyectos de crowdfunding inmobiliario

Ahora que ya tenemos una idea más clara vamos a resumir los puntos: