Índice de contenidos

La libertad financiera: claves para lograrlo

La libertad financiera es para mí el life motive del blog, uno de sus pilares básicos.

El objetivo es analizar qué pasos son necesarios para alcanzar la independencia financiera. Y en aquellos casos en los que no se pueda conseguir, te avanzo que puede mejorar mucho la calidad de vida en el largo plazo.

Principios de Robert Kiyosaki

Buena defensa y buen ataque

Voy a tomar como referencia algunos argumentos del inversor Robert Kiyosaki, famoso por ser el autor del libro Padre Rico Padre Pobre, entre otros muchos títulos.

Como bien dice Kiyosaki para conseguir la libertad financiera necesitamos un buen ataque y una buena defensa. Esto se resume en gastar poco, ahorrar y ganar mucho, vamos no tiene mucho más misterio.

Por tanto necesitamos reducir gastos, aumentar ingresos y así poder sacar rendimiento de nuestros ahorros.

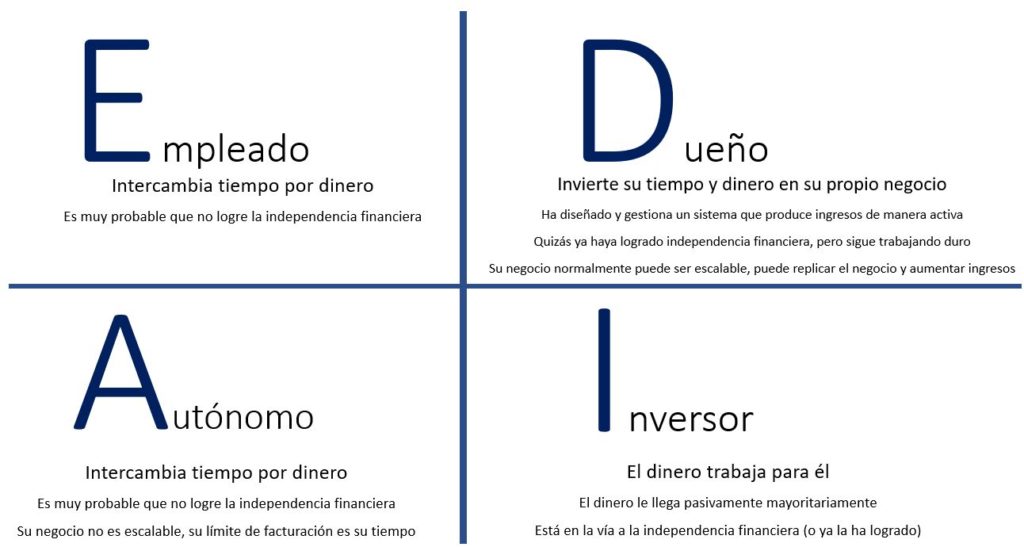

El cuadrante del flujo dinero

“la gente aprende a trabajar por dinero… pero nunca aprenden a que el dinero trabaje para ellos”

Robert Kiyosaki

Analicemos los 4 cuadrantes del flujo del dinero!!

Empleado

Intercambia su tiempo por dinero.

En el gráfico anterior no he querido poner las típicas etiquetas de seguridad, libertad… porque no estoy de acuerdo con ellas. Me explico. Hay personas que definen el ser empleado como “seguridad”. Yo le preguntaría a los miles de empleados de la banca o en los astilleros despedidos en la última década que opinan, así como tantos otros afectados por despidos masivos y EREs.

El trabajar por cuenta ajena de una falsa sensación de seguridad, que se rompe por completo cuando llega un despido, y se ve agravado si coincide con una crisis, pues entonces las ofertas de mercado son pocas. Hay casos que son especialmente sensibles, como los despidos a los mayores de 50.

La idea de que las empresas dan seguridad surgió con el gran crecimiento industrial de principios del siglo XX. Las empresas crecían de manera consistente y estable. Como te habrás dedo cuenta las cosas han cambiado bastante, el acelerado desarrollo de la tecnología actual hace peligrar cientos de miles de puestos de trabajo.

La transición de la era industrial a la tecnológica ya ha empezado, y esto dejará por el camino una lista enorme de desempleados. Esto ya pasó anteriormente en la fase de industrialización, y como sabrás la historia siempre se repite (o rima). Así que por tu bien prepárate para la era del conocimiento.

Lo curioso de todo esto es que el cambio generacional se ha adaptado al nuevo sistema. La percepción histórica de la promoción dentro de la misma empresa al pasar toda una vida en ella es cosa del pasado. Los jóvenes interpretan un mismo empleo como algo tedioso. Por tanto la transitoriedad en el trabajo es hoy en día la regla del juego por ambas partes.

Actualmente la seguridad se basa en los conocimientos adquiridos y la capacidad tecnológica para atender las necesidades empresariales.

Autónomo

La mayor diferencia del empleado es que es su propio jefe. Hay personas que disfrutan de este tipo de trabajo, pero todos ellos tienen algo en común: echan infinidad de horas de trabajo.

El autónomo tiene su propia limitación, y esta es el tiempo. Llega un momento que no puede generar más ingresos porque no puede dedicar más tiempo. No es por tanto un negocio escalable.

Factores que limitan económicamente al profesional independiente:

- Inflación: Los honorarios no crecen al mismo ritmo que la inflación

- Curva de crecimiento lenta

- Diversificación es limitada

- No escalabilidad

- Dependencia casi exclusiva del profesional: no puede delegar por norma general

- Aumento de las tarifas disminuye la clientela

- La inactividad se traduce en reducción de ingresos (vacaciones, enfermedades…)

Dueño de negocio

El dueño de negocio ha diseñado un sistema que genera unos ingresos y se ha rodeado de un equipo que le apoya. Suele trabajar duro en su propia empresa y es capaz de escalar el negocio si desea expandirse.

Es una de las vías a la libertad financiera, pero no es sencillo, y requiere mucho esfuerzo.

Inversor

Hace que el dinero trabaje para él. Diversifica sus inversiones, que inicialmente vinieron de sus ahorros (u otras fuentes).

El objetivo es que mediante tus ahorros puedas pasar de la columna de la izquierda a la de la derecha.

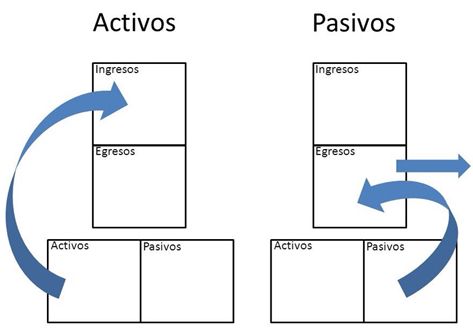

Activos y pasivos

En esta gran lección se nos dice que un activo es aquello que mete dinero en nuestro bolsillo y un pasivo es algo que nos quita dinero de este. Así de sencillo.

Para optimizar todo lo mencionado respecto a mejorar el ataque y la defensa hay que tener muy claro el gráfico anterior.

Ejemplos:

Inmuebles

Si es de propiedad y vivimos en él es un pasivo. Tiene unos costes de mantenimiento, IBI… Nos está quitando dinero.

En cambio si ese inmueble lo tuviéramos alquilado sería un activo, pues nos produce unos ingresos recurrentes.

Vehículo

Si es de propiedad es un pasivo. En cambio si fuera un taxi sería un activo. Optimiza tu vehículo compartiéndolo o alquilándolo a través de plataformas como Bla Bla car o Drivy.

El distinguir correctamente entre activo y pasivo nos ayuda por un lado a optimizar los ingresos y por el otro analizar los bienes antes de su compra. A partir de ahora llamaremos a cada cosa por su nombre, así que la vivienda no será un activo hasta que la vendamos o la alquilemos.

Frugalismo, aumenta tu defensa

Tenemos que usar el interés compuesto siempre a nuestro favor (acumular activos), nunca en nuestra contra (acumular pasivos).

Si recordáis la regla del 4%, un gasto de 300€ equivale a un desembolso de 1€ al mes durante toda la vida. 300€x4% = 12€ al año, esto es 1€ al mes.

Te quieres comprar ese Iphone nuevo que vale 900€, pues que sepas que pagarás 3€ al mes el resto de tu vida por ello. Quedas avisado 😉

En definitiva, cada gasto y cada ingreso tiene un impacto en el largo plazo debido al efecto del interés compuesto. Recuerda que aunque no nos cobren por el desembolso de un gasto estamos asumiendo un coste de oportunidad, esto es cuanto podríamos ingresar por ese importe en caso de invertirlo.

Revisa tus gastos recurrentes

Revisa a fondo todos tus gastos diarios, mensuales y anuales. Desde los más grandes (seguros, combustible, préstamos…) hasta lo más pequeños.

Empieza analizando los gastos mayores y mira si se pueden reducir o eliminar.

En estos gastos mayores es más fácil conseguir grandes ahorros y requieren normalmente una única gestión, por ello debemos empezar por estos.

Respecto a los gastos menores, son aquellos que parecen insignificantes por pequeño importe, pero que al acumularse día tras día representan una suma considerable al final del año.

Ejemplos de gastos mayores

- Revisa si tu seguro de hogar o del vehículo tiene sobrecobertura, pasa a ver a tu bróker y mira si lo puede ajustar, te sorprenderá pero podrías reducir a la mitad la cuota. Ahorro potencial: 200€/año

- Mira si tienes gasolineras cercanas más baratas y cambia tu forma de conducir agresiva por otra que optimice el consumo. Ahorro potencial 900€/año

- ¿Necesitas realmente el vehículo? ¿Tienes alternativas de transporte público u otros? Ahorro potencial > 2000€/año

- Sois 3 conductores en casa pero uno de ellos no usa vehículo durante la semana. ¿Tan difícil es coordinarse el fin de semana? > 2.000€/año

- Acabas de tener un hijo y te hace mucha ilusión comprarlo todo nuevo, pero resulta que tu primo, tu tía y tu abuela tienen para dejarte una cuna, un cochecito, ropa y cantidad de juguetes. Ya le comprarás algo nuevo, no te preocupes, aprovecha lo que te dan y genera cultura de reutilización en la familia. Ahorro potencial: 1.000-2.500€

- ¿Precisas pagar la cuota del gimnasio? ¿No te bastaría con salir a correr por la calle? Ahorro potencial: 550€/año

- ¿Ese seguro médico privado realmente lo usas? ¿no te saldría más barato pagar directamente las 2 visitas que haces al año? Ahorro potencial: 450€/año

- Ese regalo absurdo de Navidad que tu padre no va a usar (300€/año). Cómprale mejor un detallito más sencillo que le guste y le invitas a comer otro día.

- Ese regalo a la pareja, otro bolso más de 500€ para la colección. Mejor invítala a pasar un fin de semana fuera con ese presupuesto.

- Esa bici de 2.000€ que no sabes si le vas a sacar rendimiento y encima estas regordete. Mejor compra una de 2ª mano por 170€. Como dicen los ciclistas: no es la flecha es el indio.

- Tienes tu móvil viejo, pero resulta que vas todo el día con el de la empresa. Si quieres renovarlo compra un móvil chino de esos baratos, que total para lo que lo usas (ahorro 300-1000€¿?)

Ejemplos de gastos menores

- Ese paquete de tabaco al día te cuesta la friolera de 1.500€/año.

- Ese café con leche y croissant de por las mañanas te cuestan alrededor de 900€/año

- Esos tres días a la semana que comes fuera a medio día en lugar llevarte la fiambrera te cuestan unos 1.500€/año

- ¿Necesitas pagar ese canal que retransmite el fútbol/Netflix? ¿Podrías sacar una tarifa multiusuario con tus amigos? Entorno 120€/año ¿?

- ¿Podrías optimizar la tarifa del móvil o de internet? Entorno 100-200€/año*

Por cierto, no vayas al supermercado con hambre. Muchas personas realizan compras grandes o pequeñas para llenar un vacío sentimental.

Así que antes de realizar una compra piensa, necesito esto o es una compra compulsiva para satisfacer otro anhelo. Hay quien sigue la norma de no comprar nunca al instante, espera por ejemplo 3 días y vuelve a analizar si sigue convencido de la necesidad de compra. Me parece una opción muy interesante.

Obtén ingresos extra

Vende aquello que ya no uses

Vende aquellos objetos que ya no usas por ebay o wallapop. Esos videojuegos, la barbacoa, los esquís…. Te recomiendo que leas un best seller llamado La magia del orden, ayuda a concienciarse que hay que desprenderse de aquello que no usamos.

Saca provecho de tu archivo de fotos

Ya publiqué un post sobre ello, repásalo.

Tasa de ahorro

El ahorro es algo fundamental, está claro que a mayores ingresos más fácil será poder ahorrar; siempre y cuando no se caiga en la tentación consumista, claro está.

Para que te hagas una idea las personas que están cerca de la libertad financiera tienen tasas de ahorro entorno al 70%. Sé que parece una locura, pero no decaigas, ves poco a poco y ahorra lo que puedas. Por su puesto, un 5% es mejor que nada, poco a poco el efecto bola de nieve del interés compuesto te irá ayudando, mejorarás tu situación y optimizarás la técnica del frugalismo. Verás cómo pronto esa tasa pasa al 10% y así va aumentando.

Fondo de emergencia

El disponer unos ahorros disponibles para cualquier imprevisto es algo fundamental. Este es uno de los principales errores de la población, no respetar este fondo de emergencia.

Cuando tenemos una avería del coche, o cualquier gasto extra, el no tener el fondo de emergencia nos obligará posiblemente a pedir un préstamo o pagar a crédito. En ese momento ya está actuando el interés compuesto en nuestra contra.

Activos líquidos y cash

Guarda tu fondo de emergencia y consigue que el interés compuesto trabaje a tu favor. Los especialistas recomiendan tener al menos el equivalente a 6 sueldos (mensualidades, nóminas o como le quieras llamar) ahorrado, esto es si cobramos 1.500€ tener ahorrados 9.000€ como mínimo. La distribución de este importe es otro tema. Una parte debemos tenerla obligatoriamente en cash, esto es en cuenta corriente o en metálico, para aquellos gastos inmediatos, imprevistos o domiciliaciones.

Hay que optimizar esta cifra disponible, pues no nos genera ingresos. La mayor parte del resto se puede invertir en activos líquidos. Es decir cualquier inversión que permita su recuperación en un tiempo inferior a una semana, el típico ejemplo sería una cuenta remunerada a la vista, acciones…

Activos no líquidos

Una vez superemos el umbral de las 6 mensualidades el resto de inversión puede ser más “ilíquida”, es decir fondos de inversión, bienes raíces, negocios. Pero recuerda, a igualdad de rentabilidad cuanto más líquido mejor. Sé que normalmente los fondos de inversión se pueden recuperar, pero como es una inversión normalmente a largo plazo la he clasificado de «ilíquida».

Una opción intermedia que uso bastante es tener posiciones de entorno 1 año y hacer nuevas operaciones cada 3 meses, de esta manera sé que puedo recuperar una operación por trimestre sin tener que cancelar contrato (si es que este lo permite). Esto lo hacía anteriormente con depósitos bancarios (cuando el Euríbor estaba por las nubes), y lo sigo haciendo actualmente con el crowdfunding.

Calculadora libertad financiera

Para poder saber si seremos capaces de alcanzar la libertad financiera debemos tener una cifra objetivo, esta será nuestra meta. Es primordial establecer un objetivo específico, para saber cuál es nuestra meta.

Aquí de nuevo es importante la Regla del 4% para fijar el objetivo. Si por ejemplo decidimos que con 1.500€/mes netos tenemos suficiente para vivir, nuestra cifra a ahorrar para alcanzar la libertad financiera serían unos 570.000€.

Haz tu propio cálculo:

Una duda recurrente que se plantea a aquellos que tienen hijos o quieren tenerlos es cuanto debo ahorrar para ellos. Este es un tema muy personal pero hay una sugerencia más o menos extendida que lo cifra en 5.000€/niño-año. Hasta que edad es algo que debemos definir nosotros, pero pongamos que hasta los 25 por ejemplo.

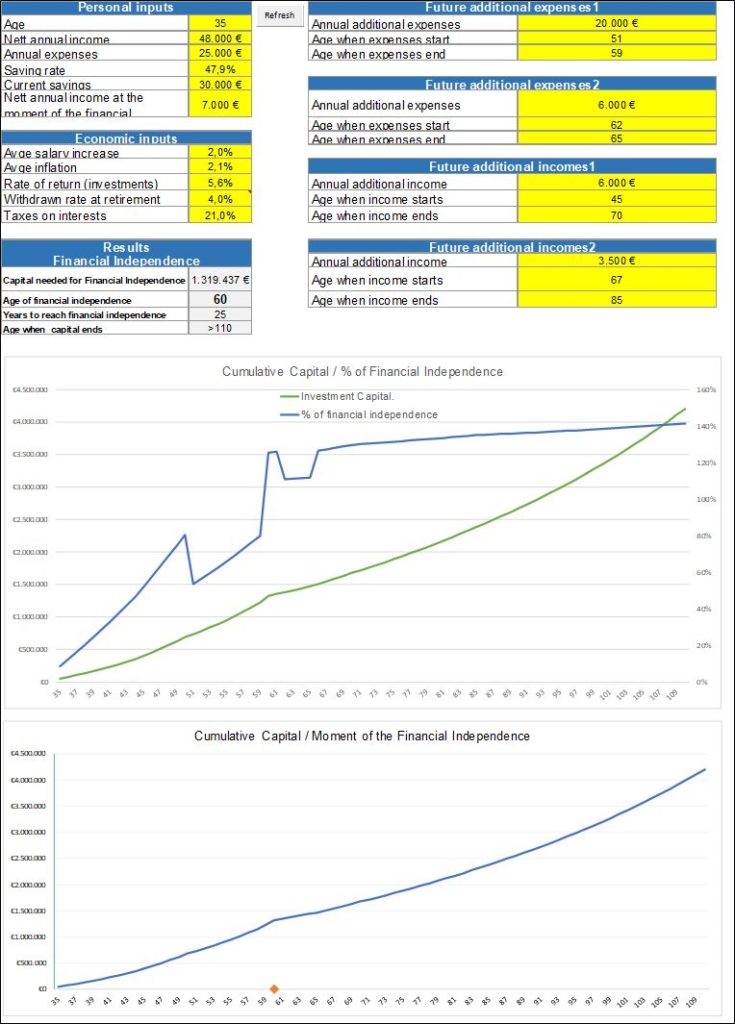

Plantilla en excel

En readyexcel.com podéis descargar gratuitamente una plantilla muy bien elaborada para calcular la independencia financiera.

Algo muy interesante es que permite incorporar aquellos ingresos extra que prevemos una vez nos retiremos (por ejemplo, mediante trabajos parciales) o los gastos extra, esto es por ejemplo hacer una previsión para los gastos de Universidad de los hijos (algo que ya estaría contemplado en la cifra de los 5.000€ mencionada). La ventaja de este detalle es que permite ajustarlo temporalmente lo cual nos da al detalle el flujo de tesorería año tras año.

La plantilla permite también calcular la mencionada tasa de ahorro (saving rate). Si alguien tiene problemas con el idioma, que me escriba y le envío la versión traducida.

Equilibrio personal

Soy un defensor del frugalismo y del trabajo duro, pero no perdamos el norte, las personas necesitamos un equilibrio.

Es por ello por lo que no podemos olvidarnos de nosotros mismos, debemos cuidarnos y darnos algún capricho.

Raimón Samsó recomienda que al cobrar cada mes nos paguemos a nosotros mismos antes de hacer cualquier otro desembolso (hipotecas, gastos varios…). Cifra este objetivo en un 10% de los ingresos. Este mismo concepto lo define como preahorro el autor Luis Pita. Eso sí, adáptalo a tu situación, quizás de momento sólo te puedas permitir un 5% o un 3%, no te preocupes, ya llegarán tiempos mejores.

En este concepto de pagarnos a nosotros mismos hay una lista amplia pero va desde darse algún capricho (escapada, cena…) hasta la formación de uno mismo. El enfocarse plenamente en los ingresos y no cuidarse puede generar desde estrés hasta trastornos físicos y psicológicos, así que a cuidarse!

Formación: un pilar indispensable

Respecto a formarse para mí es algo que siempre he tenido muy claro, es decir, como voy a gastarme 4.000€ en un viaje y en cambio no voy a apuntarme a tal curso o taller porque vale 300€ o 2.000€.

Tenemos que pensar que la formación es un aspecto fundamental del progreso, y por tanto es una inversión en nosotros mismos.

Te pongo un ejemplo personal. Recientemente me he apuntado a un curso de lectura rápida que vale varios cientos de euros. En el primer mes doblé mi velocidad de lectura, actualmente la he triplicado y ando entrenando para multiplicarla por 4. Sólo por el ahorro de tiempo que me supone para leer contratos a nivel profesional y libros a nivel particular he recuperado la inversión con creces.

Puedes aplicar este ejemplo a cualquier otra cosa. Si haces un curso X, quizás este te brinde una oportunidad laboral en un futuro. Connecting the dots, como decía Steve Jobs.

Distribución de ingresos para saldar deudas

Por otro lado, en el caso que tengas deudas quizás lo más apropiado sería seguir la distribución que se menciona en El hombre más rico de Babilonia, esto es:

- 70% para vivir

- 20% para saldar deudas

- 10% para ahorro/inversión

Así pues espero te haya gustado este post sobre libertad financiera y que puedas sacar el máximo provecho. Cualquier duda que tengas no dudes en ponerte en contacto.

Bibligrafía recomendada

|  |  |

Nota

El contenido de este artículo representa una opinión personal. En ningún caso pretende ser asesoramiento de inversión, jurídico o fiscal. Este blog y su autor no se hacen responsables del uso que se haga de esta información.