En este post describiremos varios métodos para determinar el precio de la vivienda en relación con otras variables, o por tanto conocer el contexto del mercado actual

Índice de contenidos

Comparación entre precio de la vivienda y renta per cápita

Con este criterio se compara la capacidad de compra media de cada ciudadano en función de sus ingresos anuales y el precio de la vivienda.

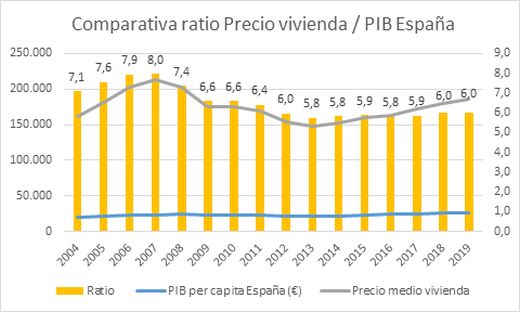

Al dividir los promedios del precio de la vivienda entre el PIB per cápita obtenemos un ratio. Una de las maneras más fiable de saber el precio de la vivienda es a través de los importes de las hipotecas registradas.

Considerando una financiación promedio del 80% obtendremos el precio promedio de venta a partir del dato anterior. Veamos la gráfica:

Con esta gráfica vemos que parecía bastante obvio predecir la burbuja inmobiliaria de 2005-2008.

De hecho algo curioso es que este ratio varía entre países, pues en Estados Unidos un ratio por encima de 5 ya se podría considerar como mercado sobrevalorado. En España podemos considerar que por debajo de 4 la vivienda está barata y por encima de 5,5 consideraríamos el mercado sobrevalorado.

Lo interesante de este método de valoración es que nos permite tantear la situación macro del mercado e incluso prevenir burbujas inmobiliarias, por lo que nos avisará del momento ideal para vender.

También nos permite hacer el cálculo sobre nuestra propia inversión, y por tanto ver si hemos batido la coyuntura de mercado o no.

Rentabilidad por alquiler

Es la comparación entre el precio de compra y el importe anual del alquiler, lo que nos daría una rentabilidad anual o cap rate.

Se puede calcular esta ratio de dos maneras, intercambiando divisor por dividendo.

PER

Se trata de un acrónimo usado en mercados bursátiles para determinar el rendimiento de una acción a través del dividendo obtenido entre su cotización bursátil. Sería pues el resultado de dividir el dividendo entre el precio de cotización, y el resultado (multiplicado por cien) nos dice el número de años que tardaríamos en recuperar la inversión inicial en base al cobro de dividendos.

Esta misma teoría al mercado inmobiliario de alquiler sería el resultado de dividir el alquiler anual entre el importe de compra.

Si por ejemplo el precio de la vivienda son 120.000€ y obtenemos un alquiler de 9.000€ al año tenemos un

PER = 120.000 / 9.000 = 13,33 años.

Esto de manera resumido significaría que al cabo de los 13 años y 4 meses habríamos recuperado el importe de la compra inicial en base a los alquileres (sin tener en cuenta impuestos, gastos de financiación ni otros gastos de mantenimiento y demás).

Rentabilidad anual del alquiler

Por el contrario, la división entre el importe del alquiler y el precio de la vivienda nos da el rendimiento anual, que es algo a lo que estamos más acostumbrados.

En el ejemplo anterior sería 9.000/120.000, esto es un 7.5% anual bruto.

En estos momentos según el Banco de España la rentabilidad media del alquiler ronda el 3.8%.

Existe cierto debate entre los resultados de rentabilidad, pues los datos del Banco de España son sensiblemente inferiores a los de los portales inmobiliarios. En todo caso, lo que nos importa es saber hacer nosotros el cálculo y a partir de aquí analizar nuestro propio rendimiento.

Tipos de interés

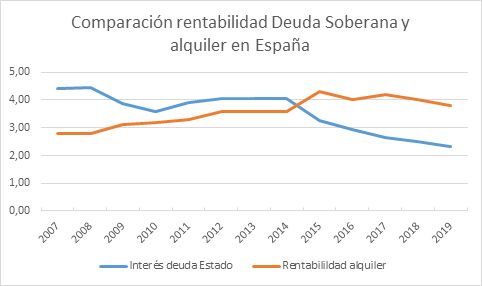

Vemos que por norma general y fuera de las épocas de crisis el tipo de interés exigido al alquiler está algo por encima del tipo de interés de la deuda soberana, viendo una fuerte correlación entre ambas rentabilidades.

Otra conclusión importante que vemos en esta gráfica es que en burbuja inmobiliaria los tipos de interés están mucho más altos y por tanto sale mucho más rentable vivir de alquiler que ser propietario. Por el contrario en épocas de recesión pasa lo contrario, por lo que a priori el binomio ideal es financiarse y comprar con tipos bajos en épocas de recesión y sacar de inmediato el inmueble a rentar, que con el tiempo mejorará la rentabilidad.

Fuentes de los datos:

Banco de España

Instituto Nacional de Estadística

Colegio de Registradores de la Propiedad, Bienes Muebles y Mercantiles de España

Proyecciones y cálculo propios de misfinanzaspersonales.net