Índice de contenidos

modelo 210 no residentes/ Qué es el Impuesto sobre la Renta de No Residentes (IRNR)

El modelo 210 o Impuesto sobre la Renta de No Residentes (IRNR) es entre otros casos el que deben tributar:

- las personas no residentes en territorio español que obtengan rentas en este, a no ser que sean contribuyentes por IRPF.

- también afecta a aquellos extranjeros con ingresos, inversiones o propiedades en territorio español.

Liquidación mod 210

La liquidación del Impuesto sobre la Renta de No Residentes se hace a través del modelo 210 de la Agencia Tributaria.

Aquí tienes en enlace de la guía sobre este modelo.

Residencia de las personas físicas

Para saber si te aplica este formato de liquidación de impuestos lo primero que debes tener en cuenta es en qué país eres residente a nivel fiscal.

A tenor del art. 9 Ley 35/2006 de 28N se entiende que tu residencia está en territorio español si:

- Permaneces más de 183 días en España

- Tienes en España tu núcleo de actividad o intereses económicos.

- Reside en España tu cónyuge (no divorciado) con los hijos menores de edad

¿Estoy obligado a declarar el IRNR?

No estás obligado a presentar este impuesto si:

- Acorde al punto anterior eres considerado residente español, o

- Si estás obligado a liquidar el IRPF por otros motivos fiscales

En caso que no te afecten estas excepciones mencionadas deberás liquidar mediante el modelo 210 los siguientes casos (cuya operación tenga vinculación con España):

- Fondos de inversión: en caso de retención inferior a la cuota tributaria calculada para los casos de reembolso.

- Venta de acciones

- Renta imputada de bienes muebles urbanos: esto es la Plusvalía estatal, se ha de abonar por el simple hecho de tener un inmueble en propiedad.

- Alquiler de inmuebles

- Venta de bienes inmuebles

Plazos de presentación

➭ Rentas derivadas de transmisiones de bienes inmuebles

Plazo de presentación de tres meses una vez transcurrido el plazo de un mes desde la fecha de la transmisión (es decir, 4 meses).

La ganancia patrimonial está gravada con un 19% para residentes de la UE, Noruega e Islandia y del 24% para el resto del mundo. A este tipo se le debe descontar el 3% que debiera ser retenido por el comprador a través del modelo 211.

A la ganancia patrimonial se le pueden descontar los costes de compra, incluidos los impuestos.

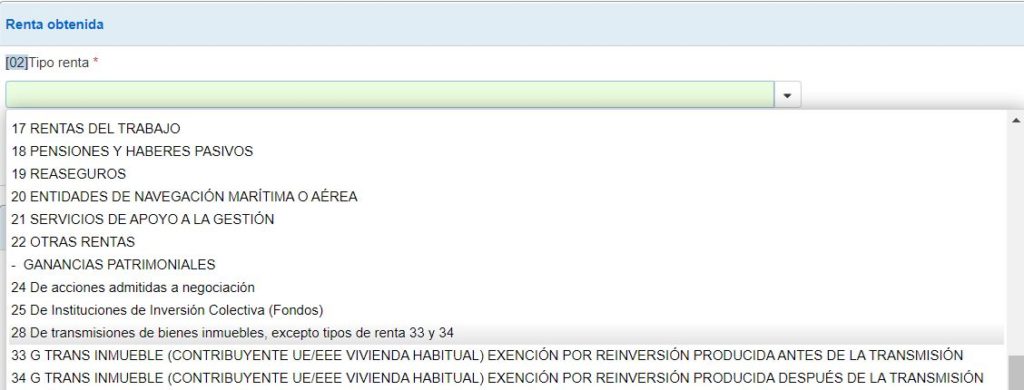

El tipo de renta del modelo 210 será el 18, 33 o 34, dependiendo de si el vendedor es ciudadano de la UE/EEE y de si reinverte o no la ganancia patrimonial para adquisición de vivienda habitual.

No se le olvide al vendedor del inmueble que debe también liquidar el impuesto de la plusvalía municipal en el Ayuntamiento correspondiente en un plazo de 30 días desde la venta del inmueble.

Este punto es muy delicado, y recomiendo 100% liquidar el impuesto a través de una gestoría.

➭ Rentas imputadas de los bienes inmuebles situados en territorio español

Puedes tramitar el devengo de estas rentas hasta el 23 de diciembre del año posterior para presentaciones del formulario 210 por vía telemática.

➭ Resto de rentas

► Resultado de la declaración a ingresar. Liquidación trimestral: 20 días naturales de los meses de abril, julio, octubre y enero, para rentas cuya fecha de devengo esté comprendida en trimestre natural anterior. Hasta el día 15 para los pagos con presentación telemática.

► Cuota cero: Del 1 al 20 de enero del año siguiente.

► Resultado de la declaración a devolver: a partir del 1 de febrero del año siguiente

Ejemplos

➭ Ejemplo real 1: Casa alquilada en España

Dispones de una vivienda en propiedad en España, la tienes alquilada y estas recibiendo rentas de la misma. Estás obligado a declarar estos ingresos en España mediante el modelo 210, ya que el origen de esta actividad (el alquiler) está situado en territorio Español.

En caso que la vivienda esté alquilada el año entero liquidaremos antes del 23 de diciembre del año posterior. Si nuestra residencia habitual está dentro de la UE tenemos derecho a las mismas deducciones aplicables para el IRPF. Por tanto estamos exentos de pagar la plusvalía estatal, pero si la vivienda ha estado sin alquilar durante algún periodo deberemos pagar la parte proporcional de esta plusvalía. Te recuerdo que te puedes deducir los siguientes gastos (sólo para residentes en la UE):

- Gastos

necesarios:

- Comunidad de vecinos / gastos de adminitración

- IBI

- Intereses de la hipoteca y comisiones bancarias

- Seguros vinculados a la hipoteca (hogar, vida…)

- Gastos de mantenimiento y reparación

- 3% del coste adquisición o valor catastral (el mayor de ambos descontando el valor del suelo)

- 10% del mobiliario alquilado con el inmueble (amortización durante 10 años)

- Recibos impagados

Tributaremos las rentas obtenidas del alquiler a un tipo del 19% para residencia fiscal en UE, Islandia y Noruega o al 24% para el resto de casos.

Hay que tener en cuenta que las rentas se someten a gravamen de manera independiente en cada ejercicio.

Por lo tanto no se pueden compensarlas pérdidas con ganancias de posteriores años.

[anuncio_b30 id=5]

Con la modificación de los modelos 210, 211 y 213, introducida por la HFP/1271/2017 en diciembre de 2017, se permite agrupar rentas de distinto pagadores mediante el código 35. Esto se produce cuando hemos tenido varios inquilinos durante el año. En ningún caso se podrán compensar las rentas agrupadas.

➭ Ejemplo real 2: Residencia habitual «vacía» en España

Este sería el caso denominado técnicamente como Rentas imputadas de bienes inmuebles urbanos de uso propio. Si es la primera vez que ves esto quizás te sorprenda, pero debes pagar un impuesto por la plusvalía estatal.

Con vivienda vacía me refiera que no es vuestra vivienda habitual (obviamente, sino no entregarías el modelo 210) y que no la tenéis alquilada. Si vive vuestro primo sin contrato de alquiler es irrelevante, aún teniendo la casa okupada habría que liquidar el impuesto.

La renta imputada (tipo 02) será del 2% o del 1.1% (dependiendo de si el valor ha sido revisado) del valor catastral. ¿dónde podemos encontrar el valor catastral?:

- Recibo del IBI (o en la web de trámites de tu Ayuntamiento)

- Sede del catastro

Tributaremos esta renta a un tipo del 19% para la UE, Islandia y Noruega o al 24% para el resto de casos.

Para que os hagáis una idea, por un piso valor mercado 240.000€, valor catastral 57.000€ estoy pagando unos 120€/año ➠57.000×1.1%x19%

➭ Ejemplo real 3: Compra-venta acciones Ibex 35

Tengo un broker español con el que compro acciones del IBEX 35. Liquidaremos la venta de acciones restando el valor de venta por el valor de compra a un tipo del 19%. Mismo proceso para los dividendos.

Ojo que el Impuesto sobre la Renta de No Residentes no deja compensar pérdidas con ganancias!! Cada operación de compra-venta se liquida de manera independiente (presentación de un modelo 210 por cada venta).

Por lo que piénsatelo bien antes de meterte en la compra de acciones desde el extranjero. Si has incurrido en pérdidas y puedes aguantar la acción quizás te recompense esperar a vender en el momento que vuelvas a ser residente español, si ese es tu caso.

Notifica el cambio de domicilio en Hacienda

Cuando creas que serás residente fiscal en otro país notifica a Hacienda tu cambio de domicilio mediante la presentación del formulario del Modelo 030.

A su vez te aconsejo que consigas la documentación que te acredita como residente fiscal en tu país destino.

Por último te aconsejo te des de alta en la Embajada Española, por varios motivos, pero aquí concretamente para no tener que discutir sobre tu situación legal con Hacienda.

En caso que retornes a España cancela tus cuentas bancarias en el extranjero si tu saldo es superior a 50.000€, o bien declara esto con el Modelo 720.

Intereses de demora

Como en todos los impuestos el no liquidarlos a tiempo nos expone a sanciones y recargos. Las primeras pueden ir del 50% al 100% del impuesto a liquidar.

En caso de satisfacer el impuesto tarde, cosa que recomiendo hacer si no llegamos a tiempo (ya sabéis, más vale tarde que nunca), se deberían ingresar los siguiente recargos por declaración extemporánea:

| Retraso | Recargo |

| De 0 a 3 meses | 5% |

| De 3 a 6 meses | 10% |

| De 6 a 12 meses | 15% |

| Más de 12 meses | 20% + intereses de demora |

Cómo rectificar una declaración presentada

Si detectas que tienes algún error en una declaración presentada anteriormente debes presentar una autoliquidación complementaria.

Deberás cumplimentar la casilla (30) y hacer constar el número de justificante de la autoliquidación anterior que se complementa.

Vigila los signos, si la autoliquidación originaria resultó :

- autoliquidación con resultado a ingresar, se consignará en esta casilla el importe del resultado positivo de la misma precedida del signo menos (-)

- a devolver se consignará en esta casilla el importe de la devolución precedida del signo más (+)

Recaudación por el IRNR

La recaudación por el Impuesto de no Residentes de los últimos años según datos oficiales de la Agencia Tributaria ha sido la siguiente:

| Año | Millones € |

| 2019 | 2.369 |

| 2018 | 2.665 |

| 2017 | 2.274 |

| 2016 | 1.960 |

| 2015 | 1.639 |

| 2014 | 1.420 |

| 2013 | 1.416 |

| 2012 | 1.768 |

| 2011 | 2.040 |

*Cifra provisional

Países Non-dom

Malta, República de Irlanda y Reino Unido son países donde los ingresos del extranjero se gravan mediante el sistema del remittance tax. Ello se basa en la diferencia entre residencia y domiciliación.

Para resumirlo, cada persona por defecto está domiciliada en el país donde nació, a no ser que renuncie expresamente a su interés de volver al país de origen de por vida. Esto nos da a los extranjeros en los países mencionados ciertas ventajas fiscales, pues no se gravan los ingresos obtenidos fuera de ellos siempre y cuando esos beneficios no entren en su territorio (salvando los convenios de doble imposición con los países de origen).

Pongo un ejemplo, somos de origen español, residentes en Malta e ingresamos un alquiler por una casa en propiedad en Andorra. En este caso este alquiler quedaría exento de tributación.

Malta es el país más beneficioso, pues ni si quiera tenemos que declarar el estado de no domiciliado (non-dom).

En el caso de Irlanda debemos indicarlo expresamente en el Form 11. Y en el caso de UK a parte de notificarlo sólo estaremos exentos los primeros 7 años.

Como puedes ver es un tema muy interesante, por tanto si tienes ingresos del extranjero te recomiendo que consultes a una asesor fiscal.

Convenios de doble imposición

En este enlace puedes consultar los convenio de doble imposición acorde a la Agencia Tributaria española.

Quizás te interese este post sobre el borrador de la renta

Bibliografía recomendada

Al clicar en la portada accederás directamente al libro en Amazon.

Nota

El contenido de este artículo representa una opinión personal. En ningún caso pretende ser asesoramiento de inversión, jurídico o fiscal. Este blog y su autor no se hacen responsables del uso que se haga de esta información.