En la venta de un la vivienda habitual con posterior reinversión para la adquisición de otro inmueble que será nuestra nueva residencia habitual hay que tener en cuenta que impuestos se deben liquidar y que información hay qué incorporar al borrador de la declaración de la renta a entregar la anualidad siguiente.

La ley actual nos permite la exención del pago de plusvalía en los siguientes casos:

- reinversión en rentas vitalicias por mayores de 65 años

- reinversión en vivienda habitual

Declarar la venta de un inmueble es un paso imprescindible si nos queremos ahorrar problemas con el fisco.

Índice de contenidos

Plusvalía

Este trámite se hace en el Ayuntamiento, normalmente es muy sencillo y no requiere si quiera ayuda de gestoría. Tenemos 30 días desde la venta del inmueble para su liquidación.

Recomiendo liquidar siempre este impuesto aún estando en pérdidas, si luego crees que tienes derecho a reclamar el impuesto de vuelta lo puedes hacer a posteriori. Caso contrario seguramente te meterás en problemas si no lo liquidas.

Reinversión en vivienda habitual

Obligación de notificar la venta en el IRPF

La reinversión de las ganancias en vivienda habitual está exenta de tributación en el IRPF, pero ojo, se debe declarar correctamente, caso contrario Hacienda puede interpretar que no se ha notificado correctamente y por ende se pierde el derecho a la exención fiscal.

Básicamente, el párrafo anterior es el motivo de escribir este post, advertir al ciudadano que ha realizado esta operación de que pasos debe seguir para tener el derecho a la exención.

Obligación de reinversión de la totalidad de los ingresos

Curiosamente la Agencia Tributaria hace una interpretación muy picaresca de la reinversión, como si el ingreso de la venta no fuera fungible y por tanto “no sabe” distinguir entre lo que sería el importe de venta y el beneficio neto.

Con ello quiero decir que si queremos tener derecho a la exención total debemos reinvertir cada € ingresado por la venta una vez descontados la hipoteca pendiente (si la hubiera) y los costes correspondientes.

Plazo de la exención por reinversión en vivienda habitual

El plazo de la exención por reinversión en vivienda habitual en IRPF es de dos años.

Ejemplo sencillo de reinversión total

Es decir, si por ejemplo vendaríamos un inmueble por 200.000€, que lo compramos por 100.000, con unos costes totales de compra-venta de 30.000€ y una hipoteca pendiente de 25.000€ nos quedaría un beneficio de 20.000€ (200.000-150.000-30.000).

Pero para no tributar por la plusvalía deberíamos reinvertir 95.000€ (150.000-30.000-25.000).

Ejemplo sencillo de reinversión total

En el caso que por ejemplo sólo revertiéramos 50.000 (porque tenemos el resto de dinero disponible en el banco para comprar al contado, o porque pedimos una hipoteca para pagar el resto hasta llegar al importe de compra del nuevo inmueble), lo que supone 52.63% (50.000/95.000) de reinversión, deberíamos pagar plusvalía por el 47.37% restante, esto es por el beneficio de 9.473,68€ (47,37% del beneficio neto de 20.000€).

Ejemplo real de reinversión total

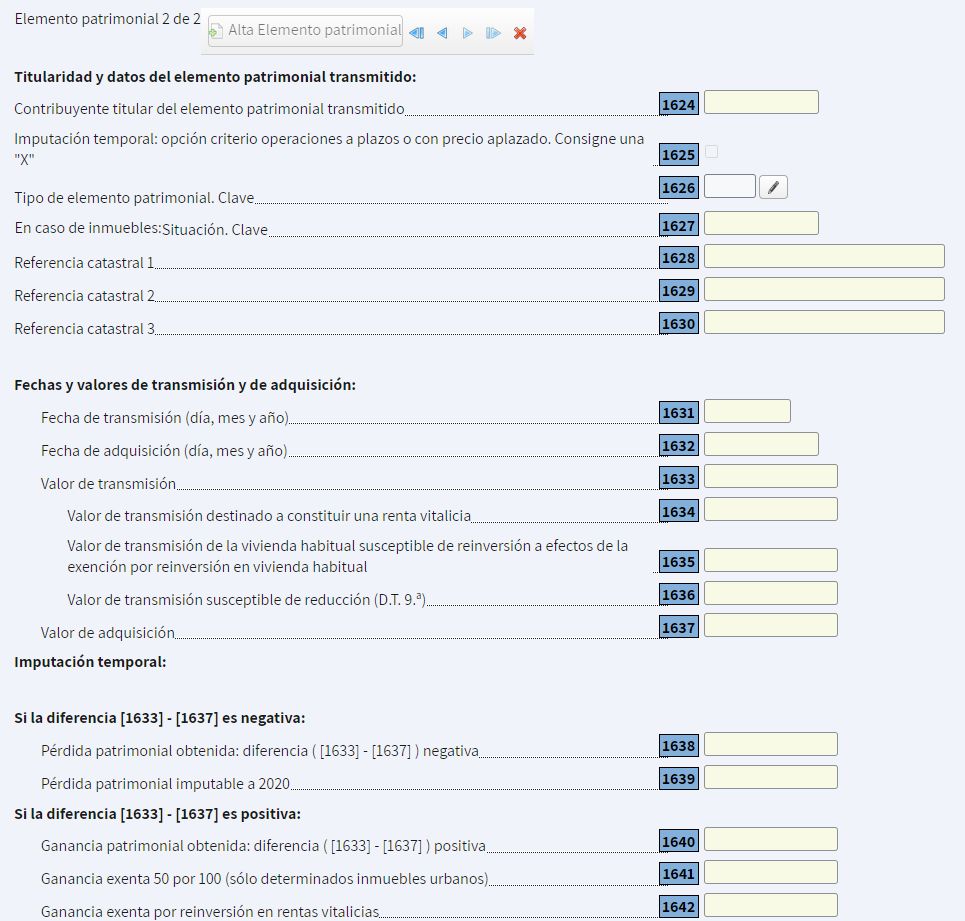

Debemos ir al apartado de Ganancias y pérdidas patrimoniales derivadas de la transmisión de otros elementos patrimoniales (inmuebles…), casillas 1631 a 1637 en el momento de escribir estas líneas.

Añadimos el inmueble objeto de la venta y empezamos a introducir datos.

Seguidamente debemos incorporar las fechas de compra y venta del inmueble y añadir los importes de la compra y de la venta con sus respectivos costes.

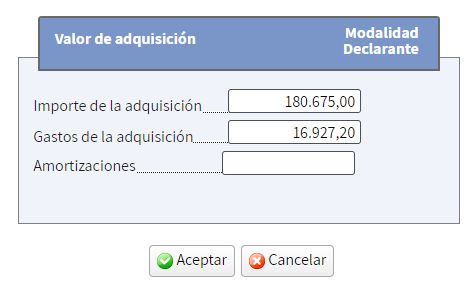

Valor de adquisición

Al importe de la compra le añadiremos los siguientes costes entre otros (si los hay) para aminorar el beneficio:

- IVA o ITP según el caso (obra nueva / 2ª mano)

- Gastos de gestoría (incluyendo Registro de la Propiedad y Actos jurídicos documentados)

- Gastos de notaría

- Comisiones de apertura de hipoteca

La casilla de amortizaciones la usaríamos en el caso que hayamos desgravado anteriormente el valor de construcción, algo que se suele dar en el caso que hayamos alquilado el inmueble y que hayamos declarado tal desgaste del bien.

En el ejemplo que proponemos se adquirió el inmueble por 180.675€ y los gastos de compra fueron de 16.927€.

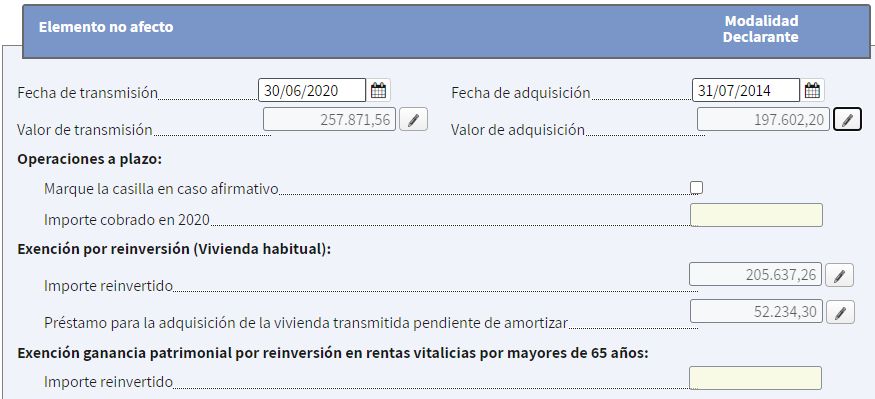

Valor de transmisión

Es el importe de la venta al que añadiremos los siguientes costes entre otros (si los hay) para aminorar el beneficio:

- Gastos de notaría

- Gastos de gestoría

- Plusvalía municipal

- Gastos de comercialización (agencia inmobiliaria, portales de anuncios, fotógrafo…)

- Gastos de cancelación hipotecaria (notaría, gestoría y comisiones bancarias)

- Cédula habitabilidad (si se precisa nueva)

- Certificado energético (si se precisa nuevo)

En el ejemplo real, vemos que ha habido una revalorización del inmueble y por tanto una ganancia patrimonial. Los gastos de transmisión fueron de 14.128,44€

A parte de añadir las fechas de compra y venta del inmueble (adquisición/ transmisión) el programa de la renta nos solicitará el importe pendiente del préstamo hipotecario en el momento de la venta. En el ejemplo es de 52.23430€.

Si queremos desgravarnos completamente las ganancias mediante la reinversión habitual necesitaremos aportar el siguiente capital de reinversión en la compra de la nueva vivienda:

Importe reinvertido = Valor de transmisión – hipoteca pendiente = 257.871,56€ – 52.234,30€ = 205.637,26€

Con este importe reinvertido como cifra mínima debemos pagar parte de la compra del nuevo inmueble y los gastos e impuestos asociados. Es decir, el precio de compra de la nueva vivienda debe ser de 205.637,26€ menos los gastos e impuestos.

En el caso de que no reinviertas la cantidad totalmente, bien porque lo hagas de forma parcial o bien porque no compres inmueble el proceso es el mismo, pero en ese caso el importe reinvertido será el de tu caso concreto, y no el de la fórmula anteriomente expuesta.

Esperamos tengas más claro el proceso de declarar la venta de un inmueble correctamente.

El contenido de este artículo representa una opinión personal. En ningún caso pretende ser asesoramiento fiscal. Este blog y su autor no se hacen responsables del uso que se haga de esta información.