Ambas tasas de interés son conceptos definidos oficialmente por el Banco de España. Veamos sus diferencias y utilidades y conozcamos la fórmula TAE.

Índice de contenidos

Significado TIN

Se define como Tipo de Interés Nominal como el porcentaje de interés fijo pactado por el importe prestado. Es simplemente informativo, pues no es posible conocer la rentabilidad/coste de la operación sólo con este dato.

Significado TAE

La Tasa anual equivalente es el tipo resultante anualizado de una operación financiera una vez incluidos los costes y las comisiones.

La legislación obliga a las entidades bancarias a informar a los clientes de la TAE de los productos ofrecidos.

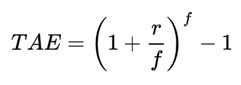

Fórmula TAE normalizada

La TAE dispone de una fórmula normalizada. Esta considera el tipo de la operación, la frecuencia de pagos, los gastos de la operación y las comisiones de apertura, cancelación y amortización.

Puedes consultar más detalles sobre la fórmula en la Circular 5/2012, de 27 de junio, del Banco de España.

Podemos simplificar la fórmula TAE de la siguiente manera:

r: es el tipo de interés nominal en tanto por uno

f: es la frecuencia de pago de intereses en fracción de año.

- 1: anual

- 2: semestral:

- 3: cuatrimestral

- 4: trimestral

- 6: bimestral

- 12: mensual

- 52: semanal

Ejemplo TAE

Supongamos que nos ofrecen un préstamo a 5 años con un tipo del 4%, y que además tiene una comisión de apertura del 1%. En este caso la TAE sería: 4,501%

Puedes calcular tu mismo a través de la calculadora que ha dispuesto el Banco de España a través de este enlace.

¿Qué interesa más la TAE o la TIN?

Sin duda para el consumidor es mucho más interesante la TAE, pues se aproxima mucho más al coste (o rentabilidad) real de la operación. Además le permite comparar directamente entre distintos productos.

TAE y TIN serían iguales para una operación a un año, sin comisiones donde los intereses se abonaran al finalizar el vencimiento.