Índice de contenidos

Descripción de la compañía

Befesa es líder del mercado. Tiene la sede en Luxemburgo y cotiza en el mercado alemán Xetra (BFSA).

Befesa es una empresa de servicios industriales y reciclaje de polvo acerero y escorias salinas.

Personalmente contraté a esta empresa en España en varias ocasiones para servicios de agua a presión (de hasta 600bars), tanto en petroquímica como en obra civil. Destacar su servicio profesional y a un precio competitivo.

En el 2013 la compró el fondo Triton Partners (19% de acciones actualmente) después de ser vendida por Abengoa. Destacar que a pesar del cambio de manos a los largo de los años, el CEO se ha mantenido desde el año 2000, este es Javier Molina.

Una de sus actividades principales se basa en la recogida de residuos acereros para reciclar el óxido de zinc o óxido de Waelz (WOX) para su posterior venta. Esto supone aproximadamente el 80% Destacar que la materia prima es gratuita, y la mayoría de veces incluso recibe compensación por el servicio.

Mercados y ubicaciones

Plantas de residuos acereros

| Ubicación | País | Capacidad (ktn) | Actividad |

| Duisburg | Alemania | 87 | Reciclaje polvo acero y producción WOX |

| Freiberg | Alemania | 194 | Reciclaje polvo acero y producción WOX |

| Asúa-Erandio | España | 160 | Reciclaje polvo acero y producción WOX |

| Fouquières-lès-Lens | Francia | 55 | Reciclaje polvo acero y producción WOX |

| Iskenderun | Turquia | 65 | Reciclaje polvo acero y producción WOX |

| Gyeongju | Corea del Sur | 220 | Reciclaje polvo acero y producción WOX |

| Changzhou | China | 110 (proyecto) | Reciclaje polvo acero |

| Gravelines | Francia | 110 | Reciclaje polvo INOX |

| Landskrona | Suecia | 64 | Reciclaje polvo INOX |

| Sondika/Amorebieta | España | 16 | Reciclaje de Zinc |

| Gravelines | Francia | 100 | Lixiviación de WOX |

Plantas de escorias salinas y aluminio

| Ubicación | País | Capacidad (ktn) | Actividad |

| Lünen | Alemania | 170 | Reciclaje escorias salinas y SPL |

| Hannover | Alemania | 130 | Reciclaje escorias salinas y SPL |

| Valladolid | España | 150 | Reciclaje escorias salinas y SPL |

| Whitchurch | UK | 80 | Reciclaje escorias salinas y SPL |

| Bernburg | Alemania | 75 | Reciclaje aluminio secundario |

| Erandio | España | 64 | Reciclaje aluminio secundario |

| Barcelona | España | 66 | Reciclaje aluminio secundario |

El coste del proceso de extracción del zinc es muy inferior al de la industria minera, representando esta más del 90% del mercado.

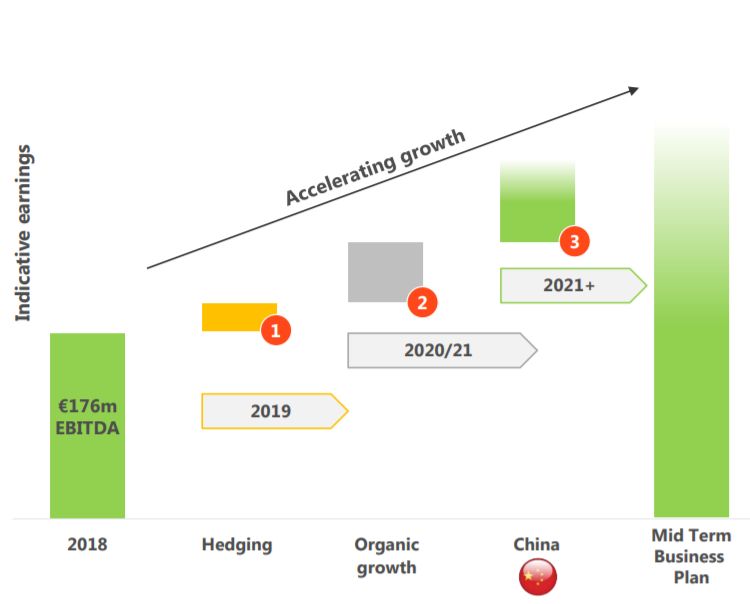

Para asegurarse el precio de venta la empresa realiza hedging a largo plazo (cobertura de precio) para estabilizarlo. Deshaciendo esta política de cobertura cuando el precio de la materia prima logra un precio de mercado alto.

Proceso de expansión a China

En su proceso de expansión sobre esta línea de negocio está preparando su próxima apertura en China (provincia Jiangsu Changzhou). El coste inicial de cada planta está entorno a los €45M, siendo el coste para las siguientes plantas de la zona unos 30 y pocos millones. El EBITDA esperado por cada planta es de €15M€. Destacar que China actualmente no recicla estos materiales, con lo que a pesar que se espera que surjan competidores copiando el esquema de negocio Befesa ya está iniciando el acopio de residuos y cerrando contratos de suministro incluso antes de terminas las plantas.

Ventajas competitivas

Befesa es líder del mercado, con una cuota cercana al 50% en Europa. Por capacidad el 2º competidor es capaz de procesar solo la mitad de materia prima que nuestra empresa en análisis.

Se sitúa cerca de sus clientes finales y de suministradores, y tiene cerrados con ambos contratos a largo plago.

Análisis Fundamental de Befesa

Respecto al análisis fundamental destacar los siguientes aspectos:

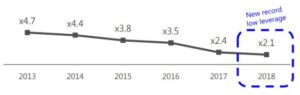

- Deuda neta de 2 veces EBITDA

- Resultado explotación creciente en los últimos años

- PER entorno 12

- Último dividendo por encima del 4%

- Payout 40-50%

- Accionariado fragmentado

En conclusión, me parece una buena apuesta a largo plazo teniendo en cuenta la cotización actual y los planes de la empresa para el medio plazo y que Befesa es líder del mercado en un nicho muy concreto.

Distribución de ventas

| Zona | % |

| España | 27% |

| Alemania | 15% |

| Francia | 5% |

| UK | 2% |

| Resto Europa | 28% |

| Corea del Sur | 5% |

| Resto del mundo | 18% |

Os dejo la presentación de la empresa, que me ha parecido muy interesante así como el reporte anual de 2018.

Por último, si te ha gustado este post, revisa el análisis sobre crowdfunding inmobiliario y los principios básicos del value investing.

Bibliografia recomendada

Y entonces el Covid mandó el análisis a la basura.

Nota

El contenido de este artículo representa una opinión personal. En ningún caso pretende ser asesoramiento de inversión, jurídico o fiscal. Este blog y su autor no se hacen responsables del uso que se haga de esta información.