Curioseando el mercado inmobiliario he visto anuncios de venta de nuda propiedad, y me ha parecido que era un tema interesante para hacer un análisis.

Empecemos exponiendo el ejemplo concreto y luego pasamos a la teoría para casos generales, que de esta manera se entenderá probablemente mejor.

Índice de contenidos

Analizando un ejemplo real de nuda propiedad

No me he metido en esta aventura aún, aunque sí había visto la adquisición de este título en subastas judiciales, situación aún mucho más riesgosa.

Para que entres en materia te recuerdo que la nuda propiedad es el título que te da la titularidad (propiedad) de un bien, pero no su disfrute (usufructo). Cuando compras de nuevo un inmueble sueles adquirir ambos títulos a la vez, pero se pueden separar algo que se da habitualmente en ancianos con el objetivo de incorporar una renta vitalicia o unos ingresos extras para ampliar su pensión mientras conservan su vivienda.

El anuncio

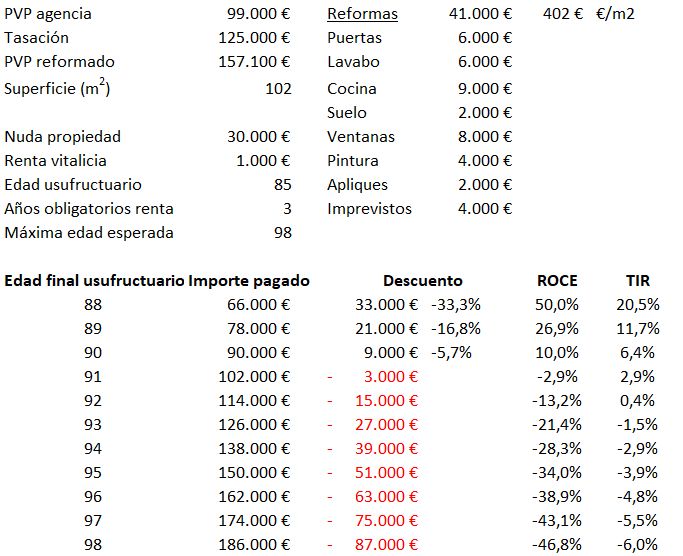

Este es el caso que veo anunciado, inmueble céntrico en capital de provincia, 5º con ascensor, 4 habitaciones, 102m2, edificio de 1968 con 8 plantas de altura, orientación suroeste. Usufructuario varón de 85 años.

Aplico una tasación del inmueble con resultado de 125.000€, a tener en cuenta que había estado anunciado recientemente en 99.000€ (lo necesitaremos para calcular el valor después de la reforma).

Solicitan un importe de 30.000€ y una renta vitalicia de 1.000€/mes con cumplimiento mínimo 3 años.

Nuestra intención sería hacer una reforma en el momento de recuperar el usufructo para añadir valor al inmueble y obtener rentabilidad adicional con ello.

El análisis de lo que piden

Vemos que la operación sale rentable hasta que el actual propietario cumple 91 años, por encima de esa edad perdemos dinero. La operación tiene sentido si cumplimos el objetivo de 88 años, por encima de esa edad la rentabilidad en TIR ya no compensa, por tanto el anuncio es demasiado conservador.

Estimación de la esperanza de vida

Navegando por los datos del Instituto Nacional de Estadística encuentro que la esperanza de vida una vez alcanzada la esperanza de vida teórica se amplía.

Es como aquello de que te salgan dos números iguales tirando un dado dos veces, la probabilidad inicial es de 2.78% mientras que si ya has tirado el primer dado la probabilidad aumenta a 16.67%.

Pues para la zona que estudiaba y según el INE, esta es la esperanza de vida (redondeando al alza) de un varón una vez cumplidos los:

- 85 años: 7 años

- 90 años: 5 años

- 95 años: 3 años

Es decir nuestro peor escenario estimado son los 98 años y lo razonable sería 92.

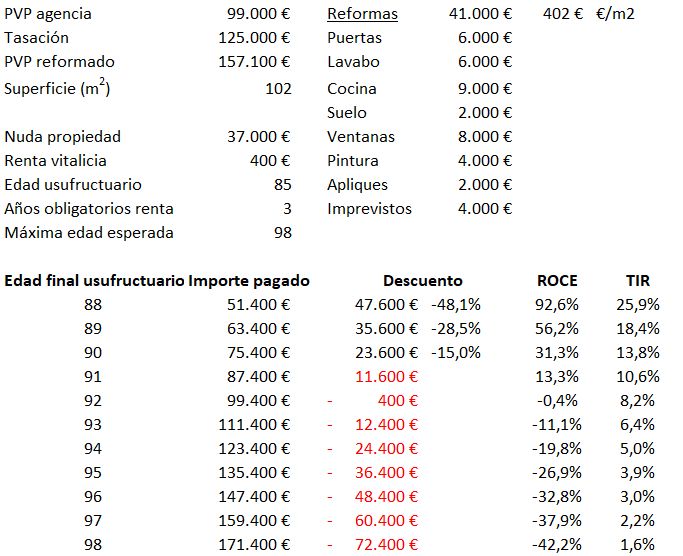

Nuestra contraoferta

Esta sería la propuesta que haría a la inmobiliaria:

Al aumentar el importe inicial y reducir el riesgo de la renta vitalicia la operación tiene sentido hasta los 92 años de edad, y lo que es más importante, no nos deja TIR negativa en ninguno de los escenarios, es decir con esta propuesta creo que he encontrado el fair play de la operación, ya que es beneficiosa, se acota el riesgo y el usufructuario sigue obteniendo un valor digno. Por otro lado cada año que incrementa la esperanza de vida no penaliza tanto la TIR, en cambio si se reduce sí que se nota más en positivo, así que entramos en un tema de probabilidad.

Puedes ver que aunque el ROCE sea negativo la TIR resulta positiva, y esto es al valor añadido debido a la reforma una vez adquirimos el inmueble.

Qué es la nuda propiedad

Tal y como se ha mencionado antes, el pleno dominio de un bien se divide en la nuda propiedad (titularidad) y el usufructo (uso y disfrute).

La transmisión de la nuda propiedad a un tercero se suele dar en casos de personas de edad avanzada para mantener el derecho al uso de su vivienda y ceder la titularidad a un tercero.

Limitaciones del usufructo en estos casos

El usufructo en estos casos es habitual que se reserve hasta el fallecimiento de todos los vendedores del contrato. Los vendedores, por tanto, podrán vivir en el inmueble hasta su defunción.

Remarcar que estos tienen el derecho a subarrendar el inmueble, pero en este caso el contrato del nuevo inquilino expiraría a la fin del derecho del usufructo (fallecimiento). Esto es algo que se explica en más detalle en nuestro primer libro.

Para más detalles sobre el usufructo puedes leer los artículos 467 a 522 del Código Civil.

Cómo afecta la transmisión de la nuda propiedad al comprador y al vendedor

Es son habituales rebajas del precio de mercado entre el 20% y el 80%, por lo que el comprador obtiene un inmueble con objetivo largo plazo a precio de descuento. La cosa se complica cuando hay rentas vitalicias, ya que en este caso la estadística afecta mucho más al resultado final (pudiendo incluso ser negativo).

Es importante para el comprador conocer el ciclo del sector, ya que en caso de ciclo bajista estaría adquiriendo un bien que se devalúa a medio plazo.

Gastos generales

El comprador ha de asumir los gastos de notaría y registro.

Impuestos para el comprador

El comprador debe pagar el Impuesto de Transmisiones Patrimoniales en el momento de la compra y de nuevo el ITP al fallecimiento del vendedor (u otra fecha establecida en contrato) para la transmisión del usufructo.

El IBI y las cuotas de la comunidad son a cargo del comprador (salvo pacto en contra).

El comprador deberá declarar el IRPF, pero no tributará el impuesto ya que la nuda propiedad no genera rendimientos.

El comprador no pagará la Plusvalía en el momento de obtener el pleno dominio, ya que ya era titular del inmueble.

Nota

El contenido de este artículo representa una opinión personal. En ningún caso pretende ser asesoramiento de inversión, jurídico o fiscal. Este blog y su autor no se hacen responsables del uso que se haga de esta información.