Intentaremos aclarar cómo tributa el crowdlending y el crowdfunding en el presente post, es decir la fiscalidad de estos productos.

Precisamente esta es una de las primeras dudas que surgen al inversor novato y muchas veces motivo (injustificado) para no invertir.

Por suerte el sistema de renta web nos ha puesto las cosas más fáciles a la hora de tributar. Destacar que este post está pensado exclusivamente para el inversor como persona física.

Índice de contenidos

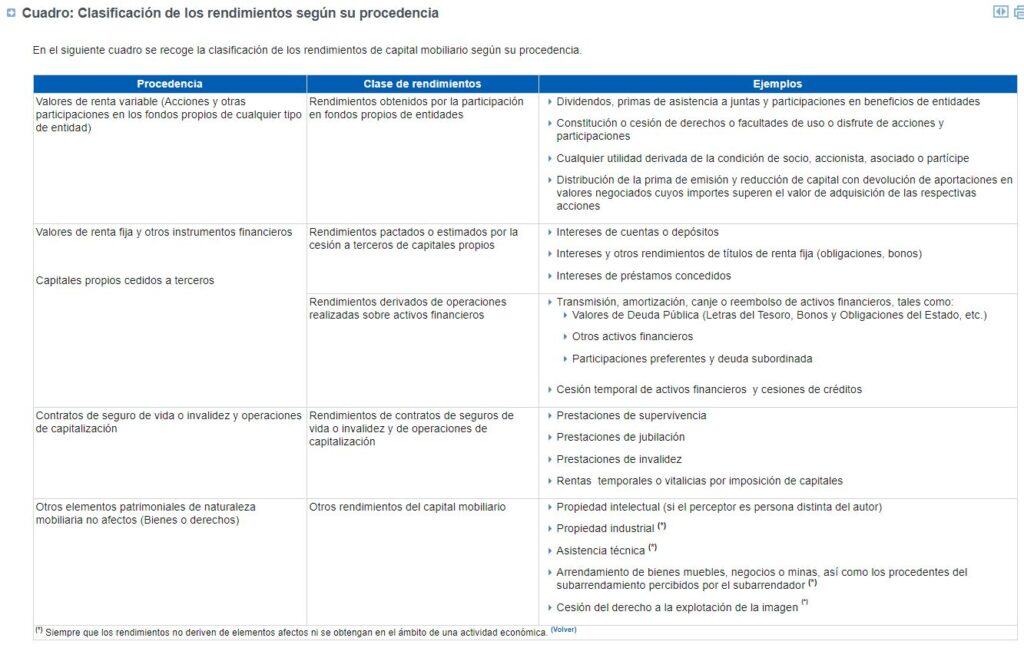

Distinción entre crowdlending y crowdfunding

Cabe distinguir entre ambos conceptos porque fiscalmente tiene implicaciones, aunque como luego veremos en la práctica se simplifica bastante.

Ya vimos en el 1r post sobre crowdfunding la diferencia entre ambos conceptos. Básicamente en el crowdlending somos prestamistas puros, y en el crowdfunding somos socios del proyecto o financiadores del mismo.

El caso del crowdfunding se complicaría si consideramos nuestro activo como una participación (crowdfunding equity), pero para ello esta debe tener un valor como acción y tributaría como una compra de acciones. Ahora bien, en la práctica las plataformas informan directamente a Hacienda de nuestras inversiones, y por experiencia propia, te digo que en la mayoría de casos no diferencian entre crowdlending y crowdfunding, notificándolo todo como rendimientos por la cesión a terceros de capitales propios.

Cómo tributan los rendimientos por la cesión a terceros de capitales propios

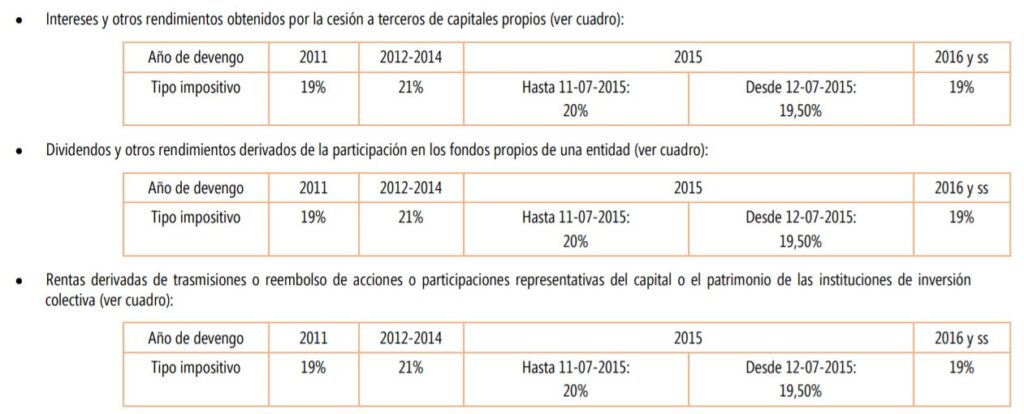

La plataforma nos retendrá un 19%, tal y como establece la LIRPF, es decir, esta será la retención que tendremos de base.

El rendimiento que obtengamos se integrará en la base imponible del ahorro, estando sujeto a los siguientes tramos:

Como vemos esta escala es progresiva, y por tanto aplica a la suma de todos los rendimientos del capital mobiliario y las ganancias patrimoniales. En cualquier caso, el sistema renta web lo calculará de manera automática.

Ejemplo real de retención de crowdfunding

Hemos obtenido el siguiente extracto de información fiscal de la propia plataforma de inversión referente al año fiscal anterior:

Cómo vemos nos ha retenido el 19%, tal y cómo se mencionó en el apartado anterior.

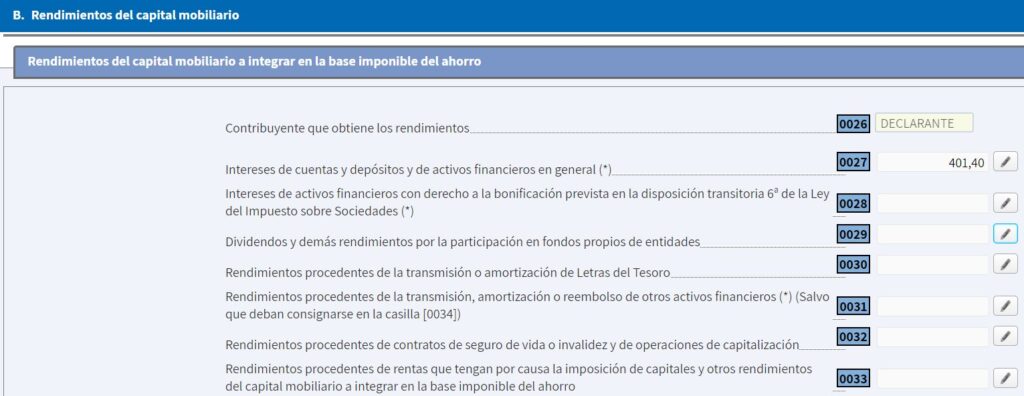

Al acceder a la renta web vemos que estos datos ya los tenía Hacienda identificados en la casilla 027 como intereses de cuentas y depósitos y de activos financieros en general:

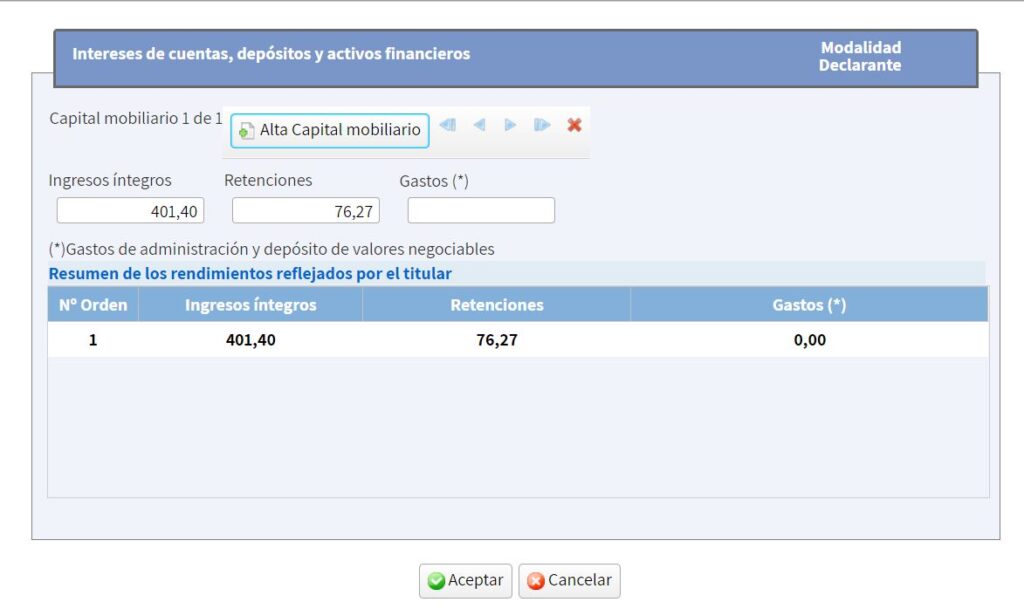

En el desglose nos aparece de nuevo que la plataforma ya nos retuvo el 19%-

Cómo tributo si soy no residente

Ya publicamos un post sobre el modelo 210 para no residentes.

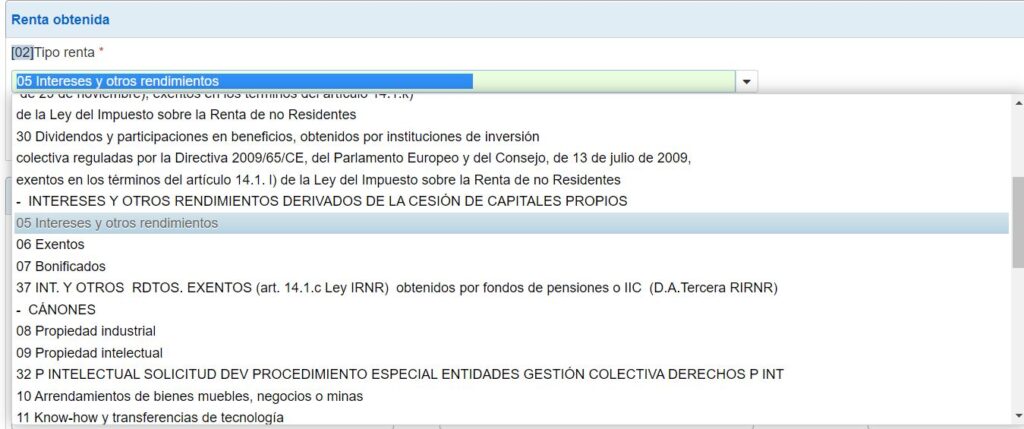

El tipo de renta es: 05 Intereses y otros rendimientos.

El tipo impositivo del 19%.

¿Y si tenemos impagos?

Podrás definir el impago como pérdida patrimonial siempre:

- esté reconocido judicialmente la pérdida, y además

- haya transcurrido más de un año desde la finalización del procedimiento judicial, y además

- no se haya saldado la deuda ni haya habido cambios significativos